Banca March y la Confederación Canaria de Empresarios (CCE) refuerzan su colaboración en apoyo al empresariado canario

- El acuerdo renueva el compromiso de ambas entidades para ofrecer a las empresas y autónomos de las islas soluciones financieras personalizadas de alto valor añadido.

- También contempla la celebración de eventos de carácter formativo de interés para los asociados sobre temas financieros, así como la organización de jornadas específicas para pymes y autónomos.

- Con este acuerdo, Banca March pone a disposición de los empresarios canarios su liderazgo en el asesoramiento a empresas, empresas familiares y familias empresarias, facilitando instrumentos de financiación a medida y el acceso a toda la gama de productos innovadores y rentables que caracteriza la oferta especializada de la entidad.

Banca March y la Confederación Canaria de Empresarios (CCE) han renovado su acuerdo de colaboración, ratificando así la alianza estratégica que mantienen desde hace años. La firma del convenio ha corrido a cargo de Pedro Ortega, presidente de la CCE, y Javier Galarraga, director territorial de Canarias de Banca March, en un acto que refleja el compromiso de ambas instituciones con el desarrollo económico del archipiélago. Asimismo, estuvieron presentes José Cristóbal García, vicepresidente ejecutivo de la CCE, y Pablo Adal Fleitas, director del Centro de Negocio de Banca March en Las Palmas.

Este acuerdo refuerza el apoyo de Banca March al tejido empresarial canario, ofreciendo a empresas, autónomos y familias empresarias acceso a financiación adaptada a sus necesidades, así como a productos de inversión y gestión patrimonial de alto valor añadido.

Además, se promoverán acciones formativas de interés para los asociados de la Confederación sobre temas financieros, así como la organización de jornadas específicas para pymes y autónomos dirigidas a optimizar la gestión financiera y operativa de los negocios locales, reforzando de este modo las capacidades de los empresarios asociados a la CCE.

Javier Galarraga, director territorial de Banca March en Canarias, ha destacado: “Esta renovación refuerza nuestro vínculo histórico con las Islas Canarias y el empresariado canario, especialmente con las pymes y empresas familiares. Queremos seguir siendo un socio de confianza, facilitando no solo financiación, sino también herramientas para una gestión más eficiente y rentable de sus negocios. Para ello, podemos a su disposición nuestro modelo de negocio único basado en el asesoramiento experto y la excelencia, un modelo sustentado en la idea del crecimiento conjunto de clientes, empleados, accionistas y la sociedad en general”.

Por su parte, Pedro Ortega, presidente de la CCE, ha subrayado: “Contar con el respaldo de una entidad como Banca March permite a nuestras empresas acceder a servicios financieros de primer nivel, clave para su competitividad y proyección futura.”

www.bancamarch.es 4 de agosto de 2025

Acerca de Banca March

Banca March es uno de los principales bancos especializados en banca privada y corporativa en España. Es también el único banco de propiedad totalmente familiar desde su fundación en 1926. Acorde con su filosofía de gestión prudente y de largo plazo, el modelo de negocio de Banca March está respaldado por unos firmes ratios financieros y de capital: la entidad mantiene el ratio de solvencia CET 1 más alto de la banca española (22,21%), una de las tasas de mora más bajas del sector en España (1,4% a diciembre de 2024, frente a un 3,32% de media en el sector) y ratios de liquidez —LCR (310%) y DTL (185%)— y cobertura de riesgos dudosos (66%) entre los más elevados del sector. La firmeza de la propuesta de valor de Banca March ha sido respaldada por la agencia de calificación crediticia Moody’s, que ha elevado el rating a largo plazo de Banca March a A2 con perspectiva “positiva”, con lo que continúa siendo una de las entidades con mejor rating del sistema financiero español, por delante del Reino de España (en la actualidad Baa1). Banca March es uno de los principales accionistas de Corporación Financiera Alba, con participaciones significativas en Naturgy (indirecta), Acerinox, Ebro Foods, Viscofan, Atlantic, ERM, Inmobiliaria Colonial y Technoprobe, entre otras empresas.

El empleo en Canarias desciende en 4.112 efectivos durante el mes de julio debido principalmente a la caída de la afiliación en Educación y en Transportes como consecuencia de la finalización del curso escolar

- La afiliación en Educación se redujo en 8.470 afiliados durante el mes de junio, y el empleo en la actividad del Transporte se aminora en 660 trabajadores.

- En cambio, el empleo continúa al alza en ramas clave para la economía canaria como el comercio, donde aumenta en 1.836 nuevos afiliados y la Hostelería, donde se han sumado 1.357 nuevos trabajadores.

- En Sanidad, el número de trabajadores también se ha incrementado en el mes de julio sumando 1.607 nuevos afiliados.

- En el conjunto del territorio nacional, el número de afiliados se ha incrementado sumando 4.408 nuevos trabajadores al conjunto del Sistema en el último mes de julio.

Las cifras de empleo que acaba de publicar el Ministerio de Inclusión, Seguridad Social y Migraciones muestran un descenso en la afiliación media en Canarias durante el pasado mes de julio del 0,44%, lo que supone la pérdida de 4.112 empleos en las Islas.

El descenso del pasado mes de julio responde, principalmente, al efecto de la finalización del curso escolar y que repercute en una caída del empleo en ramas como Educación, donde el número de afiliados se ha reducido en 8.470 trabajadores, además de la rama del Transporte, donde el número de afiliados se ha reducido en 660 trabajadores durante el último mes.

En cambio, otras ramas clave para la economía canaria como el comercio o la hostelería han continuado creando empleo.

El número de afiliados en actividades comerciales se incrementó en 1.836 nuevos trabajadores durante el pasado mes de julio, y en la hostelería se contabilizaba un incremento de 1.357 nuevos empleos.

También ha crecido la afiliación en la Sanidad, donde el aumento de la contratación para cubrir las vacantes de verano supuso aumentar el número de trabajadores afiliados en esta rama en 1.607 efectivos.

En el resto de los sectores productivos también cerraba el mes con aumentos en el número de trabajadores afiliados, especialmente en la construcción, donde se contabilizaron 421 trabajadores afiliados más que en el mes de junio anterior, además de la agricultura, donde la afiliación aumentó en 238 efectivos, y la industria, que sumó 167 nuevos empleos a los contabilizados en el mes de junio precedente.

Si analizamos los datos de empleo del pasado mes de julio con los que se registraban hace un año, la afiliación en la Islas ha experimentado un incremento del 3,2% y supera, en este caso, el avance que también ha mostrado el empleo en el conjunto del territorio nacional, donde la afiliación se ha incrementado en un 2,3 por ciento.

Con este avance, Canarias suma 28.596 afiliados más que hace un año, y alcanza la cifra total de 934.115 trabajadores afiliados al sistema de la Seguridad Social.

En este contexto, el conjunto de los servicios sumaba 25.026 nuevos empleos, la mayoría relacionados con la hostelería, donde el número de afiliados se ha incrementado en 5.594 trabajadores, y en Sanidad, donde se contabilizan 4.735 nuevos trabajadores, además de actividades administrativas y de servicios, que han visto aumentar la afiliación en 3.859 efectivos.

El transporte también ha creado empleo y sumaba 3.033 nuevos afiliados en el último año, seguido de las actividades comerciales que han visto aumentar el número de afiliados en 2.336 nuevos trabajadores.

El empleo también aumentaba en el resto de los sectores y sumaba 2.327 nuevos afiliados en el sector de la construcción, y 1.007 nuevos empleos, en el sector industrial.

La actividad agraria también ha creado empleo en el último año, aunque con menor intensidad, al sumar 235 empleos adicionales en el último año.

En lo que respecta a las estadísticas de paro registrado, en las Islas se apreció un repunte mensual de 384 desempleados, un 0,25% más que en junio, a diferencia de lo sucedido en el contexto nacional, donde se apreció un descenso del 0,06 por ciento que se ha traducido en la caída de 1.357 personas en situación de desempleo inscritos en las listas oficiales.

El desempleo crecía en el conjunto de los servicios, donde el número de demandantes de empleo inscritos aumentó en 876 personas, lo que implicó un avance del 0,74 por ciento.

Por el contrario, el paro descendía en el resto de los sectores de actividad, anotándose caídas que oscilaban entre los 95 desempleados menos adscritos a la construcción, los 44 parados menos que contabilizaba la industria, y el descenso de 33 personas desempleadas menos que buscaban empleo en la agricultura.

El paro también descendió en el colectivo de parados sin empleo anterior, o que buscan su primer empleo, al registrar una caída de 320 inscritos.

Desde un enfoque interanual, el desempleo en Canarias retrocedió en 12.400 personas, un descenso relativo del 7,6%, que resultó más intenso que el experimentado por el conjunto del país, cifrado en un 5,71% (-145.631 parados).

En este sentido, la minoración interanual del paro se reflejó en todos los sectores, especialmente en los servicios, con 7.706 desempleados menos que en el séptimo mes de 2024 (-6,05%).

La construcción también ha visto descender el número de parados inscritos en el último año, anotando, en esta ocasión, 1.979 desempleados menos (-13,61%), al igual que sucedía en la agricultura, donde se contabilizan 401 parados menos que hace un año (-13,70%), y la industria, donde habrían inscritos 591 desempleados menos (-9,84%)

La CCE analiza el escenario económico más reciente y su impacto para Canarias en la reunión de la Junta Directiva del mes de julio, y ratifica la designación de representantes en distintos órganos de consulta

En la mañana de hoy, la Confederación Canaria de Empresarios ha celebrado, en sesión ordinaria, la reunión de la Junta Directiva correspondiente al mes de julio, bajo la presidencia de Pedro Ortega, y con la participación de José Cristóbal García, Vicepresidente Ejecutivo, además del resto de los cargos electos y un nutrido grupo de representantes empresariales de los distintos sectores productivos que conforman la Confederación.

Durante la reunión, el Vicepresidente Ejecutivo, José Cristóbal García analizó el escenario económico internacional más reciente marcado por la finalización, prevista para el próximo 1 de agosto, de la prórroga arancelaria decretada por Estados Unidos y el anuncio de las nuevas tarifas que impondrá al resto de potencias mundiales, y la propuesta del nuevo Marco Financiero Plurianual (MFP) para el periodo 2028-2034 que ha presentado recientemente la Comisión Europea.

En su exposición, José Cristóbal García también analizó la evolución económica más reciente de indicadores como el IPC, la entrada de turistas a Canarias, los datos de afiliación a la Seguridad Social en las Islas o las estimaciones que ha hecho públicas en el día hoy el INE, referidas a la Encuesta de Población Activa (EPA) del segundo trimestre del año.

Según estas estimaciones, Canarias ha acusado una caída del empleo en el segundo trimestre del año, aunque también lograba reducir el número de parados y corregir la tasa de paro, como consecuencia de la caída que ha experimentado la población activa en las Islas durante este periodo.

En su exposición, José Cristóbal García comenta que la pérdida de empleo de este trimestre apunta a un enfriamiento en el mercado laboral las Islas, y destaca que la ocupación ha descendido, principalmente en la construcción y en ramas vinculadas al turismo, como son el comercio, la hostelería y el transporte, y llamó la atención sobre la caída que ha mostrado también el número de trabajadores autónomos en las Islas.

En su análisis también resaltó que la población inactiva se ha incrementado de manera destacada en las Islas, especialmente entre el colectivo de trabajadores que pasan a situación de inactividad por incapacidad permanente, que se ha incrementado en 12.300 personas, casi tres veces más que en el conjunto del Estado, superando, así, en un 20,2% el dato del trimestre anterior.

La Junta Directiva de la CCE también ratificó la designación de representantes en distintos órganos de consulta y mesas de trabajo con la Administración, reforzando así el papel de representación institucional que desempeña la CCE.

Los datos de la EPA en Canarias apuntan a un enfriamiento en el mercado laboral las Islas, y estiman una caída del empleo de 2.100 ocupados durante el segundo trimestre del año

- La caída del empleo durante el segundo trimestre se sucede en un contexto donde también se reduce la población activa de 5.200 efectivos, lo que explica que el desempleo se haya corregido a la baja en las Islas en un contexto de destrucción de empleo.

- La población desempleada se redujo en 3.100 personas, y la tasa de paro se corrige hasta el 13,32%, pero se mantiene por encima de la media nacional (10,29%).

- La caída del empleo en Canarias afectó, especialmente, a la Construcción (-9.100 empleos; -1,78%), y a las ramas más vinculadas al turismo como el “Comercio, transporte y hostelería” (-4.900 trabajadores; -1,10%); además, de la “Administración Pública, Educación y Sanidad” (-4.200 empleos; -1,78%).

- En cambio, el número de ocupados aumentó en las “Actividades profesionales, científicas y técnicas; administrativas y servicios auxiliares” (+11.900 trabajadores) y en las “Actividades artísticas, recreativas y de entretenimiento; y hogares como empleadores domésticos” (+ 9.400 empleos)

- La caída de la ocupación ha incidido, además, de manera más intensa, entre el colectivo de autónomos, que han descendido en las Islas en 4.100 efectivos, especialmente entre empresarios empleadores (-4.600 ocupados; -13,33%).

- De los datos de la EPA cabe también destacar un fuerte crecimiento de la población inactiva en Canarias que responde, principalmente, al incremento de 12.300 personas que pasan a situación de inactividad por incapacidad permanente y de 6.600 nuevos efectivos que han pasado a encuadrarse en el grupo “Labores de hogar”, durante el segundo periodo del año.

Según las estimaciones que acaba de hacer públicas el INE referidas a la Encuesta de Población de Activa en Canarias durante el segundo trimestre del año, el empleo en las Islas se ha reducido en 2.100 empleos en comparación con el dato del trimestre anterior, lo que supone un descenso relativo del 0,21%, hasta contabilizar un total de 1.022.000 ocupados.

En cambio, en el ámbito nacional, el empleo aumentó en 503.300 ocupados, esto es un avance relativo del 2,31%, hasta totalizar 22.268.700 trabajadores.

En este escenario, la población parada en Canarias se redujo en el segundo trimestre del año en 3.100 desempleados (-1,94%), y ello sucede debido al descenso que ha experimentado la población activa en las Islas durante el pasado trimestre, cifrado en 5.200 activos menos que los estimados el trimestre anterior.

De este modo, la tasa de paro se corrigió en 2 décimas de punto, y se sitúa en el 13,32% de la población activa, aún por encima de la media nacional, donde la tasa de paro se situó en el 10,29 por ciento.

Centrándonos en la evolución de la ocupación en Canarias por sectores y ramas, se observa que la caída del empleo afectó, especialmente, a actividades como la Construcción (-9.100 empleos; -1,78%), y al agregado de “Comercio, transporte y hostelería” (-4.900 trabajadores; -1,10%), así como a la “Administración Pública, Educación y Sanidad” (-4.200 empleos; -1,78%).

En cambio, el empleo aumentó en 11.900 trabajadores en las “Actividades profesionales, científicas y técnicas; administrativas y servicios auxiliares” (+11,35%) y de 9.400 empleos en las “Actividades artísticas, recreativas y de entretenimiento; y hogares como empleadores domésticos” (+19,03%).

En consecuencia, el conjunto de los servicios saldó el segundo periodo del año con un ascenso de 8.800 ocupados (+1,00%). De igual forma, aunque en menor medida, también registraron un crecimiento trimestral los trabajadores ligados al sector industrial, cifrado en 2.700 ocupados (+5,79%), mientras que, por el contrario, el empleo agrario se contrajo en 4.400 efectivos (-20,18%).

Las cifras de la EPA también muestran que los trabajadores por cuenta propia culminaron el trimestre con un descenso de 4.100 personas (-2,77%), destacando los empresarios empleadores, que se minoraron en 4.600 ocupados (-13,33%) y los empresarios sin asalariados, que se redujeron en 800 profesionales (-0,71%).

En cambio, el empleo asalariado se elevó en 1.000 trabajadores, un moderado 0,11% más, en respuesta a los leves aumentos que cifraron en el sector privado (+800 empleos; +0,11%), y, en menor medida, en el empleo público (+200 empleos; +0,06%) .

Cabe apreciar, además, que la población inactiva en Canarias durante el segundo trimestre del año se incrementó en 3.600 efectivos, a diferencia de lo sucedido en el contexto nacional, donde la población inactiva estimada por la EPA se habría reducido en 140.100 efectivos.

El crecimiento del número de inactivos responde, principalmente, al fuerte incremento que experimentó el número de personas que han pasado a ser consideradas inactivas por incapacidad permanente en las Islas, que se ha incrementado en 12.300 personas, lo que implica un crecimiento del 20,2 por ciento, muy superior al avance del 0,56% que experimentó este colectivo en el ámbito nacional.

Trasladando la comparativa ahora a términos interanuales, según la EPA, el empleo en el Archipiélago se habría incrementado en el último año en 16.800 ocupados, un ascenso del 1,67%, por debajo del observado por la media estatal, del orden del 2,69% (+584.400 trabajadores).

Por sectores, volvió a sobresalir el incremento interanual de la ocupación en los servicios, que sumaron 34.600 empleados adicionales (+4,04%), destacando, sobre todo, los avances apreciados por las “Actividades profesionales, científicas y técnicas; actividades, administrativas y servicios auxiliares” (+26.600 empleos; +29,52%) y por la “Administración Pública, la Educación y la Sanidad” (+25.000 personas; +12,06%), en comparación con idéntico periodo del ejercicio precedente.

No obstante, es preciso indicar que la rama del “Comercio, los transportes y la hostelería”, clave dentro del sistema productivo de Canarias, perdió 15.000 empleos con respecto al segundo trimestre de 2024 (-3,29%), mientras que las “Actividades artísticas, recreativas y de entretenimiento; y hogares como empleadores domésticos”, redujeron su ocupación en 7.100 efectivos (-10,77%).

El resto de los sectores productivos destruyeron empleo con respecto a los datos de hace un año, con una caída de 9.000 efectivos en la construcción (-12,16%), de 7.000 empleados en la agricultura (-28,69%) y de 1.800 trabajadores en el sector industrial (-3,52%).

En cuanto al desempleo, las Islas contabilizaron un descenso interanual de 4.600 parados (-2,84%), en un contexto en el que la población activa se incrementó en 12.200 efectivos (+1,05%) y la inactiva lo hizo en 1.000 efectivos (+0,13%), con respecto a las estimaciones de doce meses antes.

En lo que se refiere a la situación profesional, las cifras estimadas por la EPA muestran un comportamiento diferenciado, toda vez que los asalariados del sector público se incrementaron en 20.600 empleados (+13,46%) y el empleo autónomo en 9.200 trabajadores (+6,84%), compensando el retroceso de 14.100 trabajadores ligados al sector privado (-1,96%)

Ahondando en el caso de autónomos, cabe destacar el aumento de 12.800 en los profesionales sin asalariados o trabajadores independientes (+12,99%), que compensó el retroceso de 2.400 efectivos (-7,43%) en los empresarios que cuentan al menos con un trabajador contratado.

Conclusiones del Informe de Coyuntura Socioeconómica, Junio 2025

Puede acceder al informe completo a través del siguiente enlace: Junio 2025

Entrados en el segundo semestre del año, la coyuntura económica continúa desenvolviéndose en un entorno marcado por la inestabilidad y la incertidumbre. Tras concatenar varios trimestres de enfriamiento, los indicadores más recientes apuntan a una prolongación de esta tendencia, condicionada, principalmente, por la incertidumbre generada por las políticas proteccionistas de EE.UU. y las tensiones geopolíticas que siguen lastrando las decisiones de inversión y de consumo.

En el ámbito internacional, el escenario geopolítico volvió a tensarse a finales de junio, tras los bombardeos de instalaciones nucleares iraníes por parte de Estados Unidos. Si bien es cierto que se evitó una escalada mayor del conflicto, los últimos acontecimientos ponen de manifiesto la elevada vulnerabilidad geopolítica global y su impacto potencial sobre la actividad económica.

En esta misma línea, la reciente cumbre de la OTAN y los acuerdos alcanzados refuerzan la percepción de fragmentación internacional por bloques, y el aumento en las partidas de gasto destinadas a defensa de cada socio de la Alianza, alimenta la incertidumbre por cuanto obligará a reformular las políticas de gasto público y la inversión de estos países.

En el plano comercial, la economía global afronta su mayor embate proteccionista en décadas, en un escenario donde la administración estadounidense ha elevado el arancel medio efectivo al 18,0%, su máximo nivel desde 1934. En respuesta, potencias como la Unión Europea y China sopesan contramedidas, configurando un panorama de mayor inestabilidad a corto y medio plazo.

En cuanto a la evolución de Estados Unidos, su política proteccionista está comenzando a denotar su impacto sobre la economía. Aunque el mercado laboral continúa generando empleo, la implantación de los aranceles está afectando al consumo interno, y repercutiendo al alza en la inflación, cuyo dato de junio confirma su escalada hasta el 2,7%, comprometiendo la competitividad del país.

A este respecto, estudios recientes como el de la Universidad de Yale, estiman que el impacto de estos nuevos gravámenes pudiera implicar un aumento adicional sobre la inflación del 1,8% en el corto plazo. En este contexto, la Reserva Federal ha anunciado el aplazamiento de nuevos recortes de tipos, a la espera de que el efecto de los aranceles sobre los precios se diluya, y hasta confirmar que la inflación subyacente mantiene su senda descendente.

En materia fiscal, el Congreso estadounidense ha aprobado un paquete de medidas que prorroga de manera indefinida las rebajas fiscales implantadas en 2017 y aumenta de forma notable el presupuesto de defensa. Esta combinación eleva las previsiones de déficit del país, que podría superar el 7,0% del PIB, mientras que la deuda federal podría ascender hasta el 125% en los próximos años, lo que añade una mayor presión sobre las expectativas de bajadas de tipos a largo plazo.

Por su parte, la economía de China ha seguido creciendo a un ritmo cercano al 5,0% interanual, si bien describiendo una tendencia claramente a la baja desde comienzos de año. El deterioro de las exportaciones, la debilidad persistente del sector inmobiliario y la fragilidad de la demanda doméstica han llevado a que el deflactor del PIB concatene nueve trimestres consecutivos de caídas.

En este contexto, el Gobierno chino ha seguido recortando los tipos de referencia, reducido el coeficiente de reservas y mantenido los estímulos fiscales a fin de sostener la demanda interna. Sin embargo, las tensiones comerciales con EE. UU. y la respuesta europea a los aranceles seguirán marcando los riesgos globales y su impacto sobre China en lo que resta de ejercicio.

En la Eurozona, la evolución de sus indicadores económicos ha descrito fenómenos diferenciados. Por un lado, la inflación ha mantenido su senda de moderación y se situó en junio en el objetivo del 2,0%, como resultado de la mayor estabilidad de los precios de la energía, la apreciación del euro y la contención de la demanda interna. No obstante, en cuanto a la actividad, el crecimiento de la Zona Euro continúa estancado, superando apenas el 0,6% interanual, destacando la especial fragilidad por la que sigue transitando la economía de Alemania, donde el crecimiento se estima un 0,4 por ciento.

En materia monetaria, el BCE volvió a recortar los tipos en junio y anticipa una nueva bajada antes de que finalice el ejercicio. Pese a ello, persisten presiones en los precios de los servicios y los salarios, mientras que la escalada arancelaria podría generar nuevas tensiones sobre el IPC, lo que podría traer aparejado cambios en la política del BCE.

En el caso de nuestro país, la actividad durante el primer semestre continuó dando muestras de dinamismo, a pesar de los conflictos comerciales y la inestabilidad política.

La revisión del PIB del primer trimestre, realizada por el INE a finales de junio, apunta a un mejor desempeño de la inversión (+1,6%) y del sector exterior, con un crecimiento trimestral de las exportaciones del 1,7%, superior al 1,4% de las importaciones. Los datos relativos al segundo semestre apuntan la continuidad de esta tendencia, como es el caso de PMI manufacturero, que cerró junio en 51,4 puntos, enlazando su segundo mes en terreno expansivo, mientras que el PMI de servicios alcanzó los 51,9 puntos.

Con todo, de cara a la segunda mitad del año, y aún a pesar de que los buenos resultados turísticos y de muchas actividades de servicios están permitiendo registrar ritmos de crecimiento superiores al resto de países del Eurogrupo, la elevada inestabilidad del escenario político y económico avanza una previsible pérdida de dinamismo.

En lo que atañe a los precios, el IPC nacional creció en junio un 0,7%, dos décimas por encima del avance observado en Canarias (+0,5%).

Por grupos, los más ligados a los servicios acusaron un mayor impacto sobre los precios en ambos territorios, con avances en “Ocio y cultura” (+2,2% Nacional; +1,5% Canarias) y “Restaurantes y hoteles” (+0,5% Nacional; +0,9% Canarias).

También los precios de “Vivienda” se elevaron en junio de manera destacada, con alzas del 1,0% en las Islas, y del 1,2% en el conjunto nacional, debido al nuevo encarecimiento que volvía a registrar la factura eléctrica, especialmente en Canarias, donde mostró un avance del 3,3%, frente al incremento del 2,8% que experimentó el conjunto del territorio nacional.

En términos interanuales, el IPC repuntó un 1,7% en el Archipiélago y un 2,3% en el concierto nacional, acelerando en ambos casos su crecimiento con respecto al dato interanual de mayo.

Desde este enfoque, los grupos con mayor impacto sobre el IPC fueron “Vivienda” (+4,2% Nacional; +3,9% Canarias); “Restaurantes y hoteles” (+4,1% Nacional; +3,9% Canarias); y “Alimentación” (+2,8% Nacional; +1,8% Canarias).

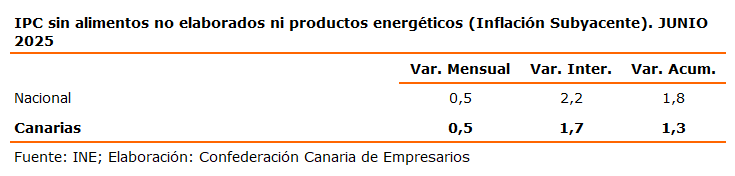

En este escenario, la componente subyacente se elevó un 0,5% mensual y un 1,7% interanual en las Islas, asimilándose al avance que mostraba el IPC General, mientras que a escala nacional, la inflación subyacente se incrementó un 0,5% mensual y un 2,2% interanual.

Con respecto al mercado laboral, los datos más recientes de empleo a escala nacional indican que la afiliación, al último día del mes de junio, se minoró un 0,7%, 142.051 trabajadores menos que en el mes anterior. En cambio, con respecto a junio de 2024, se aprecia un ascenso del 1,6%, con 335.538 efectivos adicionales en comparación con un año antes, hasta contabilizar 21.655.943 afiliados.

En el ámbito de las Islas, el retroceso mensual del empleo duplicó la caída de la media nacional, donde se apreció un descenso del 1,4%, que se traduce en 13.043 trabajadores menos, hasta alcanzar un total de 925.300 afiliados.

Por sectores, los servicios mostraron el decrecimiento más notorio, con 13.181 trabajadores menos; seguido por la industria y la agricultura, con sendas contracciones de 185 y 174 afiliados, respectivamente. En cambio, la construcción sumó 497 efectivos al cierre del mes de junio.

Profundizando en el sector servicios, se constataron minoraciones relevantes en el empleo de las ramas “Educación” (-5.888 trabajadores), enmarcado dentro del contexto de finalización del curso escolar, y de “Hostelería”, con una caída mensual de 1.907 efectivos. En cambio, cabe destacar el ascenso apuntado por el “Comercio”, que sumó 1.480 trabajadores adicionales.

Desde un enfoque interanual, la afiliación en Canarias se elevó un 2,1%, sumando así 18.639 trabajadores más que hace un año, destacando la “Hostelería”, que apuntó el avance más notable, lo que implica 4.181 empleados más que en junio de 2024. También sobresalieron otras ramas como la “Sanidad” (+3.168 afiliados), “Transportes” (+2.642 trabajadores); o las “Actividades administrativas y servicios auxiliares” (+2.562 personas).

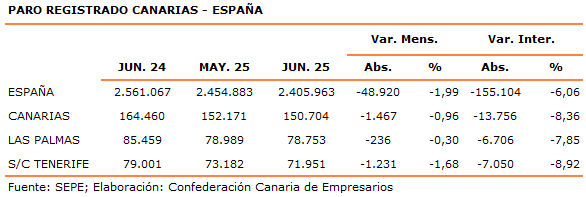

Con respecto al paro registrado, tanto el conjunto nacional como Canarias aminoraron sus cifras en relación con el pasado mes de mayo, si bien, la media estatal lo hizo con una mayor intensidad, registrando un descenso del 1,99% (48.920 parados menos), frente al retroceso del 0,96% (1.467 desempleados menos) apuntado por las Islas.

No obstante, dentro de este análisis, es importante tener en cuenta el dato de los demandantes de empleo ocupados, grupo donde el SEPE encuadra a los fijos discontinuos en situación de inactividad y que no figuran inscritos como parados.

En el mes de junio, este colectivo experimentó un notable incremento en Canarias de 4.903 personas, un 13,4% más que en mayo, y de 71.717 efectivos a escala nacional (+6,3%), lo que distorsiona el análisis de las cifras de desempleo.

En términos interanuales, el paro registrado en el Archipiélago experimentó una caída del 8,36%, lo que se traduce en 13.756 individuos menos; al tiempo que en el ámbito nacional se constató una contracción de menor intensidad, del 6,06%, esto es, 155.104 parados menos en relación con el mes de junio de 2024.

En cuanto a la llegada de turistas extranjeros a Canarias, las últimas estadísticas de AENA indican que, en el transcurso del mes de junio, entraron por los aeropuertos internacionales de las Islas un total de 1.111.256 visitantes foráneos, lo que implica un 2,3% más que en el mes anterior, y 24.573 viajeros foráneos adicionales.

Desde una perspectiva interanual, este resultado supone un crecimiento de la demanda turística extranjera del 3,8%, lo que equivale a 40.649 viajeros no residentes más; mientras que, en términos acumulados, se observa un avance del 4,7% en el conjunto de 2025, esto es, 362.628 visitantes más de los que vinieron en los seis primeros meses del año pasado.

En síntesis, el escenario económico arranca el segundo semestre de 2025 con un crecimiento mundial que avanza a un ritmo tenue, condicionado por el incremento del proteccionismo a escala global y la persistencia de las tensiones geopolíticas que impiden disipar las incertidumbres en el ámbito económico, sobre todo, en los mercados internacionales de las materias primas.

Pese a que el turismo y su efecto arrastre sobre el resto de sectores ha seguido dotando a la economía española y, especialmente, la de Canarias de una mayor resiliencia frente a otros territorios, lo cierto es que la evolución de indicadores como el empleo o el impacto que pueda suponer sobre la inversión la reorientación de la políticas de gasto en defensa, aconsejan cautela.

Por tanto, resulta indispensable que se articulen medidas que no distorsionen y dificulten el desempeño de la actividad productiva, sino que, muy al contrario, sirvan de incentivo para elevar la competitividad y mantener la creación de empleo, además de ejercer un efecto tractor en materia de inversión, acompañadas de un marco regulatorio estable que ofrezca certidumbre a empresas y hogares, más si cabe en el contexto global incierto en el que nos encontramos.

El aumento de la tarifa eléctrica y el pulso de los servicios elevan el IPC en Canarias un 0,5% durante el mes de junio

- Los precios de la electricidad se encarecieron en junio un 3,3% en las Islas y un 2,8% en el conjunto del país (+2,8%), lo que llevó a que el grupo “Vivienda, agua, electricidad, gas y otros combustibles” elevara sus precios en el Archipiélago un 1,0% y un 1,2% en el concierto nacional.

- El pulso que mantienen los servicios también tuvo un impacto destacado sobre el IPC de junio, especialmente en Canarias, donde los precios de los grupos “Ocio y cultura” y “Restaurantes y hoteles se elevaron un 1,5% y un 0,9%, respectivamente.

- En cambio, el precio de los carburantes se redujo un 1,8% en las Islas y se elevaron un 1,2% en el conjunto estatal. Pese a ello, el grupo “Transportes” apuntó crecimientos en ambas demarcaciones, con un crecimiento del 0,7% en Canarias y del 0,9% en el conjunto del Estado.

- Desde un enfoque interanual, el IPC repuntó un 1,7% en el Archipiélago y un 2,3% en el concierto nacional, acelerando en ambos casos su crecimiento con respecto al dato interanual de mayo.

- En este escenario, la componente subyacente se elevó un 0,5% mensual y un 1,7% interanual en las Islas, los mismos resultados que cifró el IPC General.

Según las últimas estadísticas del INE, publicadas por en la mañana de hoy, el IPC aumentó un 0,5% mensual en Canarias al cierre del mes de junio; dos décimas menos que a escala estatal (+0,7%).

Ahondando en la evolución de los grupos que componen el índice, se aprecia que el crecimiento del IPC en el último mes estuvo marcado por el impacto que tuvieron los precios de los servicios, con un avance en el grupo “Ocio y cultura” del 1,5% en Canarias y del 2,2% en el conjunto nacional; al tiempo que los precios de “Restaurantes y hoteles” describieron un repunte del 0,9% en el Archipiélago y del 0,5% en el concierto estatal.

También los precios del grupo “Vivienda, agua, electricidad, gas y otros combustibles” se elevaron en junio de manera destacada, con alzas del 1,0% en las Islas y del 1,2% en el conjunto del territorio nacional, aunque la factura eléctrica se encareciera más en Canarias (+3,3%) que en la media de España (+2,8%).

Por su parte, los “Transportes” elevaron sus precios en junio, con incrementos que se situaron en el 0,7% en Canarias y el 0,9% en el conjunto del país, ello a pesar de que el IPC de los carburantes se redujo un 1,8% en las Islas; al contrario, que en el concierto nacional, donde los precios se elevaron en el último mes un 1,2 por ciento.

Asimismo, cabe remarcar por su impacto en la cesta de consumo el avance del grupo “Alimentos y bebidas no alcohólicas”, que en este caso se situó en el 0,1% en Canarias y en el 0,3% en la media del Estado.

Ateniendo al resto de los componentes del índice en el Archipiélago, también se describieron alzas en los grupos “Otros bienes y servicios” (+0,5%) y “Muebles, artículos del hogar y artículos para el mantenimiento corriente del hogar” (+0,2%); mientras que “Sanidad”, “Comunicaciones” y “Enseñanza” no mostraron variación alguna con respecto al mes de mayo precedente.

En cambio, el grupo “Vestido y calzado” registró minoraciones del 1,6% en las Islas y del 0,8% en el conjunto estatal, en consonancia con el inicio de la temporada de rebajas; mientras que el grupo “Bebidas alcohólicas y tabaco” mostró una caída mensual del 0,4% en el Archipiélago.

Desde un enfoque interanual, el IPC en las las Islas experimentó un avance del 1,7%, seis décimas menos que en el ámbito estatal, donde la inflación se elevó un 2,3 por ciento.

Profundizando por grupos, nuevamente destacó “Vivienda, agua, electricidad, gas y otros combustibles”, con crecimientos del 3,9% en Canarias y del 4,2% en el conjunto nacional, fruto del destacado encarecimiento que sigue evidenciando la factura eléctrica, cuyos precios aumentaron con respecto a junio de 2024 en un 9,2% en el Archipiélago y en un 6,2% en la media estatal.

De igual forma, destaca el grupo “Restaurantes y hoteles” con un ascenso del 3,9% en las Islas, si bien, inferior al avance del 4,1% constatado en el conjunto del Estado, mientras que el grupo “Alimentos y bebidas no alcohólicas” sigue teniendo un impacto importante, en este caso más moderado en Canarias (+1,8%) frente a la media nacional (+2,8%).

Asimismo, resulta de interés remarcar el aumento del 3,1% en Canarias y del 3,5% en el conjunto del territorio nacional cifrado por el grupo “Otros bienes y servicios”, seguido de los crecimientos interanuales evidenciados en el Archipiélago por “Enseñanza” (+2,3%), “Bebidas alcohólicas y tabaco” (+2,2%), “Comunicaciones” (+2,0%), “Sanidad” (+1,6%) y “Ocio y cultura” (+0,3%).

En el lado opuesto, destacó la contracción descrita por los “Transportes” en Canarias, del orden del 0,7%, aunque fue menor que la apuntada en el conjunto del Estado, cifrada en un 0,8 por ciento. Todo ello a pesar del mayor descenso de los carburantes en el Archipiélago (-7,8%) que a nivel nacional (-6,0%).

Por su parte, el grupo “Vestido y calzado” aminoró sus precios un 0,5% en las Islas; al tiempo que “Muebles, artículos del hogar y artículos para el mantenimiento corriente del hogar” los contrajo un 0,2% con respecto al mes de junio del año previo.

Finalmente, la inflación subyacente incrementó sus registros en las Islas en un 0,5% mensual; mismo avance que el apuntado en el conjunto del Estado (+0,5%).

En términos interanuales, Canarias elevó sus cifras en una décima hasta el 1,7% si los comparamos con el dato apuntado en mayo, mientras que la media nacional se mantuvo en el 2,2 por ciento.

La CCE apoya la modificación de la Ley sobre Consejos Sociales y Coordinación del Sistema Universitario de Canarias

Desde la Confederación Canaria de Empresarios recibimos con agrado la noticia de la modificación de la Ley sobre Consejos Sociales y Coordinación del Sistema Universitario de Canarias.

Valoramos positivamente que se modernice el papel de la universidad y se consiga una universidad mejor conectada con la realidad y su futuro.

En este sentido, la reforma otorga importancia a la participación social y empresarial en los Consejos Sociales, lo que permite una mayor cercanía a la sociedad y también impulsan que la universidad responda a los retos actuales:

▪️ empleabilidad, con la llegada de los egresados al mercado laboral,

▪️ transferencia de conocimiento Universidad-Empresa y Empresa-Universidad,

▪️ formación dual,

▪️ colaboración con empresas.

También la Ley garantiza que la autonomía universitaria se ejerza de forma responsable, abierta y conectada con las necesidades reales de Canarias que es resultado de la labor de coordinación e interlocución entre los consejos sociales de las universidades y la Consejería de Universidades del Gobierno de Canarias.

En este sentido, reforzar los Consejos Sociales es reforzar la conexión entre universidad y la ciudadanía y su tejido productivo, además de un punto de inflexión en la modernidad de las universidades del Siglo XXI.

En definitiva, desde nuestro punto de vista, hoy más que nunca, la universidad debe estar alineada con la realidad social, empresarial y económica de Canarias para impulsar innovación, talento y empleabilidad.

La Comisión de Asuntos Económicos de la CCE se reúne con el Viceconsejero de Economía e Internacionalización del Gobierno de Canarias, Gustavo González de Vega, y la Directora General de Autónomos, Mónica Nuez, para conocer las nuevas subvenciones de “cuota cero” para autónomos

Hoy miércoles día 2 de julio, la Comisión de Asuntos Económicos de la CCE que preside José Cristóbal García, Vicepresidente Ejecutivo de la CCE, mantuvo una reunión de trabajo con Gustavo González de Vega, Viceconsejero de Economía e Internacionalización del Gobierno de Canarias, y con la Directora General de Autónomos, Mónica Nuez.

En el transcurso de la Comisión, que contó también con la presencia de Pedro Andueza, miembro de nuestro Comité Ejecutivo y presidente de ATA Canarias y vicepresidente de ATA nacional, Orlando Luján, Secretario General de la AEADAF, y un nutrido grupo de representantes empresariales, los miembros del Gobierno de Canarias presentaron a las organizaciones miembro de nuestra Confederación la nueva subvención de cuota cero dirigidas a los trabajadores por cuenta propia o autónomas.

Se trata de una línea de ayuda a la que pueden acogerse los profesionales autónomos que hayan estado acogidos a las bonificaciones o reducciones establecidas como “Incentivos y medidas de fomento y promoción del Trabajo Autónomo”, cuya convocatoria para el año 2025 asciende a un importe total de 2,5 M€, y cuyo periodo para la presentación de solicitudes finaliza el próximo 31 de octubre de 2025 o hasta el agotamiento del crédito disponible.

En la reunión también intervino Orlando Luján, que informo de las novedades más recientes de nuestro Régimen Económico y Fiscal, haciendo especial hincapié en la modificación que acaba de ser aprobada en el Congreso de los Diputados por la que se amplía la posibilidad de materializar la Reserva de Inversiones en Canarias (RIC) en inversiones en inmuebles que se destinen de modo novedoso (no cedida en el año anterior a la fecha de adquisición) al arrendamiento de vivienda habitual, además de otras novedades de carácter técnico relacionadas con inversiones en aplicaciones informáticas o la incorporación de la posibilidad de materializar la reserva en la adquisición de instrumentos financieros destinados a la financiación de proyectos de colaboración público privada en Canarias.

En el transcurso de la reunión también se repasaron los datos más recientes de la coyuntura económica y del mercado laboral, haciendo especial hincapié en los datos de afiliación media a la Seguridad Social y paro registrado publicados en la mañana de hoy, así como en materia de previsiones a escala internacional, nacional y regional, y que siguen reflejando de manera clara el importante enfriamiento económico en el que permanece la economía y los elevados riesgos que confronta.

El notable incremento de los demandantes de empleo ocupados (fijos discontinuos inactivos) enmascara el crecimiento del paro en Canarias en el mes de junio

- El dato de demandantes de empleo ocupados registra un incremento mensual de 4.903 personas en las Islas, un 13,4% más que en mayo

- Esto distorsiona el análisis de las cifras de paro, dado que se registra una caída mensual de 1.467 desempleados en el Archipiélago (-0,96%)

- Por otro lado, el empleo se mantuvo en junio en niveles similares al mes anterior en Canarias, anotando 60 trabajadores adicionales (+0,01%)

- Se trata de una evolución muy marcada por la estacionalidad, destacando el aumento de la afiliación media en Sanidad y Comercio, con 916 y 831 nuevas altas (+0,9% y +0,5%), respectivamente.

- Al contrario, la pérdida de empleo en ramas como Educación (-955; -1,6%), Hostelería (-611 efectivos; -0,4%), o Transportes (-411 personas; -0,8%), llevó a los servicios a anotar una minoración de 552 afiliados (-0,1%), en un contexto condicionado por la finalización del curso académico y por la temporada baja turística

Las cifras más recientes relativas al mercado laboral, publicadas en la mañana de hoy, muestran que el desempleo en Canarias se redujo en 1.467 parados, lo que se traduce en una disminución relativa del 0,96%, de menor intensidad que la apuntada por la media nacional, cifrada en un 1,99% (-48.920 desempleados).

Sin embargo, es importante tener en cuenta el dato de los demandantes de empleo ocupados, grupo en el que el SEPE encuadra a los fijos discontinuos en situación de inactividad y que no figuran como parados, que en el mes de junio registraron un notable incremento en Canarias de 4.903 personas, un 13,4% más que en mayo, lo que distorsiona por completo el análisis de las cifras de desempleo, dado que estas se encuentran infraestimadas.

Retomando los datos publicados sobre el desempleo, y por sectores, se aprecia que los servicios concentraron la mayor parte del descenso anotado en las Islas, con 989 parados menos, una contracción del 0,83% con respecto al mes previo.

En el mismo sentido, pero con menor intensidad, se situaron el colectivo “Sin empleo anterior”, con una caída de 329 desempleados (-2,87%); la construcción, que también observó una contracción mensual, en este caso de 162 personas (-1,26%); y el sector industrial, cuyo dato de desempleo decreció en 64 efectivos (-1,16%). Por el contrario, la agricultura apuntó un ascenso mensual de 77 parados en el sexto mes del año (+3,10%).

En términos interanuales, el desempleo describió un descenso de 13.756 demandantes, un retroceso relativo del 8,36%, al tiempo que el conjunto del país experimentó también una disminución, menos intensa, del orden del 6,06% (-155.104 parados).

El conjunto de los servicios volvió a mostrar el retroceso más notable del desempleo en el Archipiélago, cifrado en 8.770 efectivos, un 6,87% menos que en junio de 2024; al que le siguieron la construcción y el colectivo “Sin empleo anterior”, que también apuntaron caídas destacadas, cifradas en 2.109 parados en el primer caso (-14,28%), y en 1.820 desempleados en el segundo (-14,04%).

Del mismo modo, la industria (-656 demandantes; -10,72%) y el sector agrario (-401 personas; -13,54%) describieron también un resultado negativo en relación con el mismo mes del ejercicio precedente, aunque de forma más moderada.

Por otro lado, los últimos datos de empleo, publicados hoy por el Ministerio de Inclusión, Seguridad Social y Migraciones, señalan que la afiliación media en Canarias se mantuvo en junio en niveles similares al mes anterior, registrando únicamente 60 trabajadores adicionales, un 0,01% más que en mayo, situando la cifra total de afiliados medios en las Islas en 938.227 efectivos.

En el conjunto del territorio nacional, no obstante, se observó un aumento más destacado, del 0,4%, registrando 76.720 nuevas altas.

Volviendo a las cifras de las Islas, por sectores y ramas, debemos destacar que el comportamiento del empleo mostró un carácter marcadamente estacional, apreciando un alza de 916 afiliados medios en “Sanidad” (+0,9%), y una mejora en las cifras de empleo en la “Actividad comercial” de 831 efectivos (+0,5%).

Por el contrario, la finalización del curso académico y la temporada baja turística condicionaron negativamente al empleo, anotándose una caída de 955 personas en “Educación” (-1,6%), de 611 efectivos en “Hostelería” (-0,4%) y de 411 afiliados en “Transportes” (-0,8%), llevando, junto con otras ramas, al conjunto de los servicios a cerrar el sexto mes del año con un descenso de 552 efectivos (-0,1%).

En cambio, el sector de la construcción culminó el mes de junio en el Archipiélago con un importante aumento del empleo, que se tradujo en 619 nuevas altas (+1,0%), al que le siguió la industria, con un alza más moderada, de 148 efectivos (+0,4%).

El sector agrario, no obstante, fue el único que saldó el mes en cifras negativas, describiendo una disminución de 155 trabajadores (-0,6%).

En cuanto a los datos nacionales, el “Comercio” (+31.338 efectivos; +0,9%), la “Hostelería” (+27.696 afiliados medios; +1,4%), las “Actividades administrativas y servicios auxiliares” (+24.836 trabajadores; +1,5%) y la “Sanidad” (+22.512 personas; +1,1%) fueron las ramas que elevaron el empleo en mayor medida durante el mes de junio.

Con respecto al mes de junio de 2024, el empleo en las Islas mostró un incremento de 27.680 efectivos, un 3,0% adicional, que superó el anotado a escala estatal, del orden del 2,2% (+468.206 trabajadores).

Desde este enfoque, los servicios albergaron la mayor parte del crecimiento interanual del empleo en Canarias, con 24.548 efectivos más que en junio de 2024 (+3,1%), sobre todo en “Hostelería” (+5.251 personas; +3,2%), “Sanidad” (+4.721 afiliados; +5,0%) y las “Actividades administrativas y servicios auxiliares” (+3.796 trabajadores; +5,3%).

Además de estas ramas, los “Transportes” y el “Comercio” también destacaron con 2.828 (+5,7%) y 2.314 empleos adicionales (+1,4%), en comparación con idéntico mes del ejercicio anterior.

El resto de los sectores también cerraron el mes analizado con cifras favorables, sobresaliendo la construcción, que sumó 2.102 nuevas altas (+3,5%); tras la que se situaron la industria y la agricultura, con alzas más moderadas, de 739 afiliados en el primer caso (+1,8%), y de 292 en el segundo (+1,1%), en relación con los resultados de un año antes.

La CCE celebró la Asamblea General anual 2025

El jueves, 26 de junio de 2025, en sesión matinal, tuvo lugar la Asamblea General Ordinaria de la Confederación Canaria de Empresarios en el Salón de actos Canarias (Cajamar Caja Rural).

La Asamblea estuvo presidida por Pedro Ortega, acompañado del vicepresidente ejecutivo, José Cristóbal García, y Virgilio Correa, actuando como Tesorero. El acto contó con la asistencia de un nutrido grupo de representantes de las diferentes asociaciones integrantes de la CCE.

El presidente, en su informe, destacó que este encuentro empresarial se ha convertido, gracias a todos los miembros de la Confederación, en un espacio para poner en valor, una vez más, la figura del empresario y destacó que las empresas de las islas son el mayor empleador de Canarias.

También expuso que la experiencia nos dice que en una etapa de bonanza el sistema todo lo aguanta, pero que debemos estar preparados para el futuro inmediato y que pese al dinamismo que ha mostrado la economía en su conjunto durante 2024, debemos reflexionar acerca de las condiciones en las que nuestro sistema productivo va a hacer frente a un nuevo ciclo económico que ya se prevé que sea de menor crecimiento, y donde surgirán nuevos retos que limitarán nuestra actividad.

En su exposición dejó constancia que las políticas que se toman sin la consideración, participación y consenso del sector empresarial no son buenas para las empresas y reclamó que si no es bueno para las empresas, no es bueno para los trabajadores, y por lo tanto no es bueno para la sociedad en su conjunto.

Por su parte, el vicepresidente ejecutivo, José Cristóbal García, sometió a la aprobación de la Asamblea la Memoria de Actividades de la Confederación durante 2024 tras una amplia presentación donde se puso en valor el papel que desempeña la CCE en defensa de los intereses que le son comunes a todas las empresas y la puesta en valor del papel crucial que desempeña la empresa en el desarrollo de Canarias, no solo en el plano puramente económico, sino también, y muy especialmente, en el ámbito social.

En su intervención, José Cristóbal García también destacó que el debate con los agentes sociales debe propiciarse desde una visión constructiva, alejada de polaridades y prejuicios ideológicos que contaminan la negociación e impide alcanzar acuerdos que logren satisfacer a todas las partes y pone en valor el papel de la Concertación Social como cauce generador de soluciones, como elemento de modernidad de las relaciones laborales y facilitador de las labores de gobierno.

Hizo exposición pormenorizada del trabajo realizado por los diferentes servicios de la Confederación Canaria de Empresarios y, finalmente, dejó constancia que Canarias está sufriendo los efectos de una mala planificación de la inversión pública que afecta tanto a la competitividad de nuestra economía como a los cimientos sociales de nuestra región.

En la Asamblea General de la CCE, también se aprobaron las Cuentas Anuales correspondientes al pasado 2024 y el presupuesto para el ejercicio 2025 presentadas por el Tesorero de la CCE, Virgilio Correa, y quedó ratificada la incorporación de la Asociación de Empresas Publicitarias de Canarias (ASAC) en la Confederación Canaria de Empresarios como miembro de pleno derecho, además de los diez Convenios de Colaboración suscritos con terceras entidades.