La CCE celebra con una gran acogida de los asistentes las III Jornadas del Foro para la Colaboración Público-Privada, enfocadas al sector de la educación y la formación

En la mañana de hoy, 23 de mayo, tuvo lugar en el museo Elder de la Ciencia y la Tecnología en Las Palmas de Gran Canaria, las III Jornadas del Foro para la Colaboración Público-Privada, organizadas por la Confederación Canaria de Empresarios y con la financiación del Gobierno de Canarias.

En esta ocasión, la jornada estuvo orientada a que diversos expertos de reconocido prestigio y con una amplia trayectoria profesional en la planificación y la gestión de mecanismos de colaboración público-privada nos explicaran sus beneficios y potencialidades en los sectores de la educación y la formación para el empleo, en un evento que contó con un destacado número de asistentes y la presencia de un amplio grupo de representantes del tejido empresarial, de la clase política y miembros de la Administración pública.

El acto de inauguración corrió a cargo del Presidente del Gobierno de Canarias, D. Fernando Clavijo y el Presidente de la Confederación Canaria de Empresarios, D. Pedro Ortega.

En su intervención, D. Pedro Ortega, destacó la “necesidad de llevar a cabo una Estrategia coordinada para la Colaboración Público-Privada en Canarias donde quede constancia de la necesaria implicación de la Administración y de las organizaciones empresariales y de los empresarios para el buen fin de proyectos construidos de manera conjunta y en beneficio de la sociedad civil, que ponga el foco en los resultados y bajo el convencimiento de que la colaboración público-privada es el instrumento idóneo que debe coadyuvar a una gestión más eficiente y sostenible de muchos de nuestros recursos.”

Por su parte, D. Fernando Clavijo quiso felicitar a la Confederación por la celebración de esta jornada y resaltó que “las sociedades modernas solo prosperan en un clima de entendimiento, por lo que tenemos que propiciar los elementos que nos unen y generar las sinergias necesarias entre lo público y lo privado para lograrlo.” En sentido, el Presidente del Gobierno de Canarias manifestó su “total predisposición para conseguirlo, trabajando para propiciar un mayor número de colaboraciones públicos-privadas en distintos ámbitos y con ello contribuir, entre otros, a la mejora de nuestro mercado laboral y en la gestión de los servicios públicos fundamentales”

En la primera ponencia de la jornada, D. José Jaime López, socio-director de la consultora LAUDANTIS dedicada a las políticas de empleo y formación profesional, explicó “la importancia de desarrollar los modelos de colaboración público-privadas como los mecanismos más idóneos para maximizar la eficiencia y optimizar el uso de recursos. En el caso concreto de la educación y la formación abogó, además, por abordar temas estratégicos y estructurales clave para el diseño de alianzas entre el sector público y privado, como el nuevo marco normativo de la Formación Profesional y el impulso de la FP Dual”.

A continuación, se abrió la primera mesa de debate y que estuvo presidida por la Consejera de Universidades, Ciencia, Innovación y Cultura del Gobierno de Canarias, Dña. Migdalia Machín, quien quiso destacar que “la educación y la formación son el futuro. En este sentido, contar con la perspectiva, los conocimientos y los recursos del sector privado empresarial en estos ámbitos son cruciales, como parte de un compromiso común con el futuro y en la búsqueda de un beneficio mutuo, en donde el término “colaboración” resulta clave.”

Esta mesa estuvo moderada por Dña. Ana Suárez, Presidenta del Consejo Social de la ULPGC, quien quiso poner en valor “la importancia de la colaboración público-privada como un mecanismo transformador del sistema educativo. El ecosistema universitario de las Islas se ha ido transformando en los últimos años y ha dado paso hacia uno más competitivo gracias a la incorporación de universidades privadas. Ello ha supuesto enfocar mejor los problemas de nuestra tierra y optimizar los recursos del sistema, gracias a una mayor y mejor cooperación entre lo público y lo privado y una mayor conexión con la economía real.”

Acto seguido, intervino D. Lluís Serra, Rector de la Universidad de Las Palmas de Gran Canaria, quién destacó cómo “la colaboración público-privada y fortalecer la transferencia del conocimiento favorecen un clima constructivo que no se limita únicamente a contribuir a la retención de talento, sino que también impulsa una mayor cercanía de los grupos de investigación con las empresas y que implica adaptar mejor las investigaciones a las necesidades del entramado productivo y el mercado laboral.”

Por su parte, D. Antonio Rodríguez, Rector de la Universidad Fernando Pessoa Canarias, incidió en la “importancia del sector académico y universitario como un bien de interés público que impacta en la sociedad, y en la necesidad de que la universidad sea un aliado de la empresa en la búsqueda del bienestar social a través de la colaboración.”

Esta mesa finalizó con la ponencia de D. Juan Ramírez, Vicepresidente de la CCE, quién afirmó que “nuestra región puede y debe ser un polo de atracción de talento en el ámbito de la innovación, aunando lo público y lo privado. En este sentido, el tejido productivo debe poner en conocimiento las necesidades y demandas reales de sus procesos productivos en cuanto a recursos laborales y que las universidades las asuman, orientando y formando al alumnado en este sentido. La Administración Pública toma un papel primordial para ello, puede debe generar los recursos y propiciar el marco adecuado para estos fines.”

El Consejero de Educación, Formación Profesional, Actividad Física y Deportes del Gobierno de Canarias, D. Hipólito Suárez, presidió la segunda mesa de la Jornada y puso de relieve la necesidad de “impulsar en mayor medida la Formación Profesional Dual y su compromiso de trabajar con las organizaciones empresariales y los empresarios en mejorar la capacitación efectiva de los trabajadores para adecuar los perfiles demandados por el tejido productivo de las Islas, y reducir así la disfuncionalidad entre oferta y demanda de trabajadores de todos los sectores.”

Esta segunda mesa estuvo moderada por Dña. Montserrat Villalba, presidenta de la Comisión de Formación para el empleo de la CCE, y contó con la participación de D. Francisco Rodríguez, Viceconsejero de Formación Profesional y Cualificaciones Profesional del Gobierno de Canarias, de D. Juan Carlos Tejeda, Director del Departamento de Educación y Formación en CEOE, y de Dña. María Teresa Ortega, Directora del Servicio Canario de Empleo.

Durante su intervención, D. Francisco Rodríguez, abordó la implantación en Canarias de la nueva Formación Profesional, el desarrollo normativo de la Ley de Formación Profesional y del Real Decreto 659/2023 que la desarrolla, y la necesaria colaboración público-privada para implantar el nuevo modelo dual de la FP. En este sentido, incidió en el “papel clave que tiene la empresa y reivindicó el alto índice de inserción con que cuenta esta modalidad educativa en el mercado laboral, y que es debido en gran parte a la alineación y el espíritu colaborativo existente entre la Administración Pública y las organizaciones empresariales por el que se debe seguir apostando.”

D. Juan Carlos Tejeda, por su parte, expuso la idoneidad de fomentar alianzas Estratégicas en la nueva Formación Profesional, en donde el mundo empresarial tiene un importante papel que desempeñar y destacó que“el enfoque actual de formación no responde con la agilidad necesaria a las demandas de cualificación del sector empresarial, generando numerosas vacantes a pesar de las altas tasas de desempleo. Por ello, la nueva Formación Profesional deberá desempeñar un papel fundamental en la corrección de estos desequilibrios, enfrentándose a desafíos significativos en todo el proceso”.

Concluyó el debate generado en esta mesa con la intervención de Dña, María Teresa Ortega, exponiendo la estrategia que está llevando a cabo el SCE y que “es un gran ejemplo de un modelo exitoso de colaboración publica-privada, contando con numerosos convenios de trabajo con empresas privadas”. También explicó las características de los certificados profesionales que se están impartiendo en el marco de la FP dual y que está suponiendo la incorporación de muchos trabajadores al mercado laboral.

El cierre de las jornadas fue llevado a cabo por el Vicepresidente Ejecutivo de la Confederación Canaria de Empresarios, D. José Cristóbal García, y por la Consejera de Turismo y Empleo, Dña. Jéssica de León.

En su intervención, D. José Cristóbal García, puso en valor la continuidad de esta línea de actuación y organizar jornadas como la que hemos celebrado hoy para el fortalecimiento de los mecanismos de colaboración público-privada, como una fórmula colaborativa que van en beneficio de todos y que “no es solo una oportunidad, sino uno necesidad”. En ese sentido, destacó la importancia de “superar los prejuicios que impiden que las fórmulas de este tipo avancen y mejoren la eficiencia en sectores clave para nuestro desarrollo social y económico”. En lo que atañe a la educación y la formación, resulta “imperativo velar por que la formación se adapte a la demanda de empleabilidad de las empresas y a la adecuada cualificación de los recursos humanos ante un mercado que cada día es más cambiante, competitivo y exigente”.

Por último, Dña. Jéssica de León cerró las intervenciones destacando este tipo de eventos y apoyando la colaboración público-privada como fórmula de diálogo y trabajo entre los agentes económicos y la administración. Máxime “en un mercado laboral que está en continuo cambio y que resalta la necesidad de trabajar en un modelo formativo que apueste por la vanguardia en materias como la innovación, la digitalización y la sostenibilidad, y para ello es necesario una estrecha colaboración entre los agentes públicos y privados”.

Conclusiones del Informe de Coyuntura Socioeconómica, Abril 2024

Puede acceder al informe completo a través del siguiente enlace: Abril 2024

Pese al enfriamiento económico y el aumento de la inestabilidad geopolítica, la actividad global parece estar mostrando en este primer tramo del año mejores resultados de los esperados, a juzgar por los datos de crecimiento del primer trimestre de 2024, y especialmente en la Eurozona, cuyos datos de actividad han mostrado una revisión al alza.

No obstante, se debe remarcar que el elevado grado de incertidumbre e inestabilidad que predomina en el panorama internacional sigue sin remitir, consecuencia, entre otros factores, de la resistencia que está mostrando la inflación en su moderación hacia los objetivos de estabilidad fijados por los distintos Bancos Centrales en gran parte de las economías, o el mantenimiento de unos tipos de interés elevados.

A lo anterior se suma también el incremento de las tensiones geopolíticas en Oriente Medio, tras los recientes ataques entre Israel e Irán, y que, de producirse una nueva escalada del conflicto, podrían derivar en nuevas tensiones sobre la economía internacional, y en particular, en los mercados de materias primas.

A pesar de esta coyuntura, los datos del primer trimestre de 2024 apuntan a que la economía de la Eurozona habría cifrado un crecimiento del 0,3% en el primer tramo del año, superando con ello las expectativas previstas hace unos meses, tras haber contraído su actividad en un 0,1% durante los dos trimestres anteriores.

No obstante, estos resultados deben tomarse con la debida cautela, dada la incertidumbre por la que sigue transitando la economía europea y, en particular, la especial fragilidad que todavía muestra su industria, especialmente en Alemania.

En este contexto, la Comisión Europea ha mantenido inalteradas sus perspectivas de crecimiento del Área del Euro en el 0,8% para el conjunto de 2024, en su último informe publicado a mediados de mayo.

Por países, el organismo europeo ha revisado en dos décimas a la baja las proyecciones de Alemania y de Francia para este año, estimando avances del PIB del 0,1%, en el primer caso, y del 0,7%, en el segundo.

En cambio, mejoran las perspectivas tanto para España como para Italia, especialmente en nuestro país, con una revisión de cuatro décimas al alza, hasta el 2,1% para 2024, si bien, las reducen en una décima para 2025, agudizando el escenario de desaceleración, con un aumento del 1,9 por ciento. En el caso de Italia, estiman un crecimiento del 0,9% en 2024, dos décimas más que en el informe anterior.

En cuanto a Estados Unidos, su actividad ralentizó su crecimiento hasta el 0,4% trimestral, un dato que, aunque menor de lo esperado, sigue recogiendo el buen dinamismo que muestra su economía, apoyada por el consumo interno y la inversión en capital fijo, si bien, en un contexto en el que la demanda externa comienza a denotar un cierto grado de enfriamiento.

Por otro lado, la inflación en la economía norteamericana volvió a acelerar su avance hasta el 3,5% en el mes de marzo, frente al 3,2% que mostró en febrero, mientras que la inflación subyacente se mantuvo constante en el 3,8%, lo que ha llevado a la FED a mantener los tipos de interés en el máximo del 5,25%-5,5% y retrasar las expectativas de una posible bajada de los tipos hasta finales del año.

En lo que concierne a China, su PIB creció un 1,6% en el primer periodo del año, cuatro décimas más que en el trimestre anterior, impulsado, fundamentalmente, por la inversión, pero en un escenario donde el consumo sigue mostrando claros signos de debilidad. En concreto, las ventas minoristas y los indicadores PMI del mes de abril reflejan una desaceleración, especialmente acusada en los servicios. En todo caso, habrá que prestar atención al comportamiento de la economía china en los próximos meses, una vez el empuje de la política fiscal comience a perder fuerza, y al posible impacto que pueda tener a escala global.

Entrando a analizar ahora la evolución más reciente de nuestro país, el dato de avance publicado por el INE, relativo al primer trimestre del año, constata un estancamiento de la economía española, con un avance del 0,7% con respecto al trimestre anterior, al igual que en el último periodo de 2023.

En el ámbito interno, este resultado vendría sustentado por una leve mejoría de la inversión, con un incremento trimestral del 2,6% en la formación bruta de capital fijo, tras haber caído un 1,6% en el trimestre previo; mientras que el gasto en consumo final se redujo un 0,1%, lo que obedeció, fundamentalmente, al retroceso del gasto público (-1,0%) y también a la debilidad que siguió mostrando el consumo de los hogares, que volvió a crecer por segundo trimestre consecutivo apenas un 0,3 por ciento.

En lo relativo a la demanda externa, tanto las exportaciones como las importaciones, desaceleraron sus resultados con respecto al trimestre anterior, con alzas del 2,4% en el primer caso (+2,8% en el cuarto trimestre de 2023) y del 1,1% en el segundo (+2,4% en el cuarto trimestre de 2023).

Por sectores, la construcción, y, en menor medida, los servicios, mejoraron sus resultados, con alzas respectivas del 2,0% y el 0,3%, frente a los repuntes del 1,2% y el 0,2% cifrados, en cada caso, en el trimestre anterior. En lo que atañe a las ramas de los servicios, destacó la mejora de “Comercio, transporte y hostelería”, que registró un avance del 1,4%, tras haber cerrado el trimestre previo con una caída del 0,4 por ciento.

Por su parte, la agricultura y la industria moderaron su crecimiento hasta el 2,5%, en el primer caso, y el 1,6% en el segundo, al cierre del primer trimestre del año.

Trasladando el análisis a Canarias, según los datos más recientes que acaba de publicar el ISTAC, referidos a la Contabilidad Trimestral, el PIB de las Islas habría cerrado el primer trimestre del año con un aumento trimestral del 1,7%, un punto más que en el trimestre anterior (+0,7%), y también un punto por encima del incremento evidenciado durante el mismo periodo en el conjunto del país (+0,7%).

En cuanto a la evolución por sectores, los servicios finalizaron el trimestre con un aumento del 2,6%, 1,5 puntos por encima del apuntado en el trimestre previo (+1,1%), al tiempo que la construcción creció un 0,8%, tres décimas más que en el periodo anterior (+0,5%). Por su parte, la actividad agraria repuntó un 0,4%, frente al retroceso del 0,8% que registró los tres meses anteriores; mientras que, por el contrario, el VAB industrial se contrajo un 1,9 por ciento.

Estos resultados sugieren que el efecto tractor y el soporte que está ejerciendo la recuperación del turismo y las actividades de servicios sobre nuestra economía ha tenido continuidad durante los tres primeros meses de 2024.

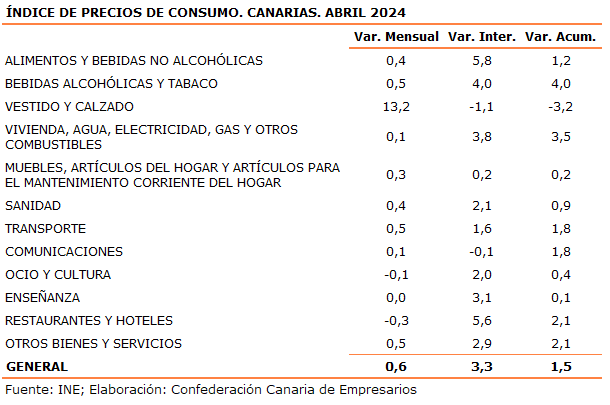

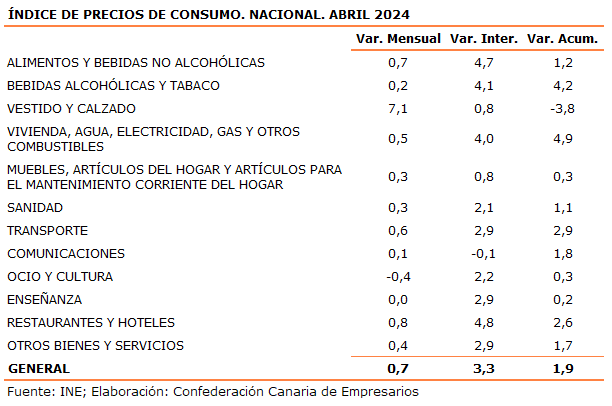

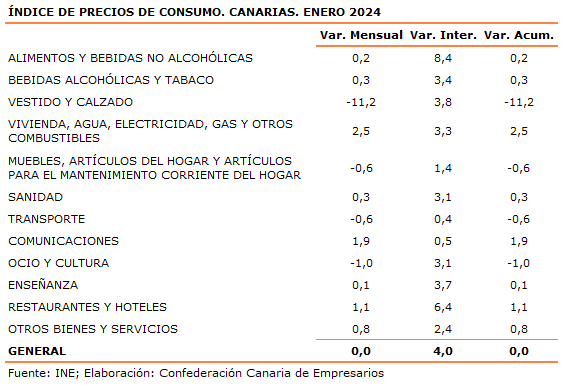

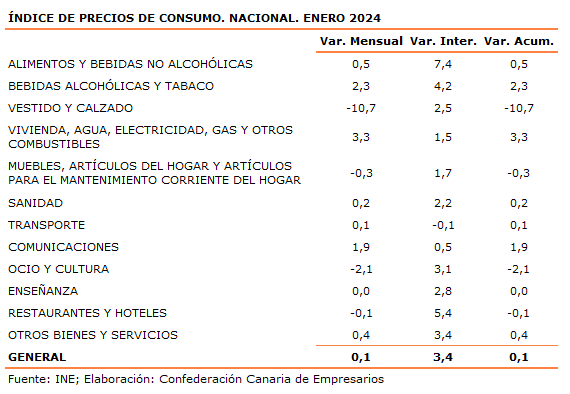

Con respecto a los datos del IPC de abril, los precios en el Archipiélago evidenciaron un incremento mensual del 0,6%, al cierre del mes, una décima por debajo de la media nacional (+0,7%).

El incremento de los precios en Canarias obedeció, sobre todo, al aumento de “Vestido y calzado” (+13,2%), como consecuencia del efecto del comienzo de la nueva temporada de primavera-verano en el sector comercial; si bien, el aumento resultó más acusado que a nivel nacional, donde los precios de este grupo aumentaron un 7,1 por ciento.

También destacó el repunte del 0,4% mensual de los precios de los “Alimentos” en las Islas, aunque en este caso, resultó tres décimas inferior al anotado en el conjunto del país (+0,7%); al igual que en el grupo “Transporte”, en cuyo caso, el ascenso fue del 0,5%, una décima menos que a escala estatal (+0,6%), en un escenario en el que los carburantes se encarecieron más en el ámbito estatal (+2,4%) que en las Islas (+1,8%).

En términos interanuales, el IPC moderó su crecimiento en el Archipiélago en dos décimas, hasta el 3,3%, idéntica variación a la registrada para el conjunto del Estado.

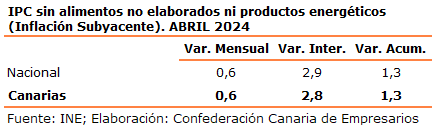

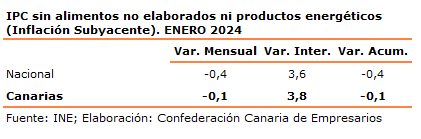

En este escenario, la inflación subyacente aumentó un 0,6% mensual en las Islas, la misma variación que en el contexto estatal (+0,6%); aunque se moderó en términos interanuales, hasta el 2,8% en las Islas y el 2,9% en el conjunto nacional.

De este modo, la componente subyacente se habría vuelto a situar por debajo de la inflación general en las Islas, al igual que en el contexto nacional, donde lo hizo por primera vez desde noviembre de 2022.

Con respecto al comportamiento que ha mostrado el mercado laboral, las últimas estimaciones realizadas por el INE, relativas a la EPA del primer trimestre del año, ponen de relieve un incremento trimestral del empleo en Canarias de 9.800 nuevos puestos de trabajo, debido, principalmente, al fuerte avance que ha experimentado el empleo autónomo, en un contexto marcado por la caída del empleo asalariado.

No en vano, el colectivo de empresarios sin asalariados aumentó entre enero y marzo de 2024 en 23.500 efectivos, aunque el colectivo de asalariados perdía 700 trabajadores.

Los datos de afiliación a la Seguridad Social más recientes muestran, en cambio, un descenso mensual del empleo en las Islas, según datos disponibles a último día de abril, cifrado en 4.194 personas, lo que equivale a un 0,5% menos que en el mes precedente.

Durante el pasado mes de abril, destacó la caída de 4.575 trabajadores en el conjunto de los servicios, sobre todo, en “Hostelería” (-3.262 trabajadores), debido a la finalización de la Semana Santa, que este año se adelantó a marzo; y, en menor medida, en las “Actividades administrativas y servicios auxiliares” (-1.558 personas) y los “Transportes” (-855 efectivos).

En términos interanuales, sin embargo, la afiliación en las Islas aumentó en 25.941 individuos, lo que supone un incremento del 3,0%, que eleva a 903.102 el total de afiliados al cierre del mes de abril.

En comparación con los datos de hace un año, el crecimiento del empleo se concentró en el sector servicios, donde se contabilizaron 24.448 nuevos empleos, siendo las ramas de la “Hostelería” y la “Sanidad” las que apuntaron los crecimientos interanuales más notorios, con 7.221 y 4.882 afiliados adicionales.

En lo que atañe al turismo, las cifras de entrada de viajeros desde el extranjero a las Islas que publica AENA, muestran que el Archipiélago recibió un total de 1.183.553 visitantes durante abril, 379.938 personas menos que el mes previo (-24,3%).

Desde un punto de vista interanual, sin embargo, la llegada de viajeros foráneos a las Islas contabilizó un alza del 2,4%, 27.552 turistas más que en abril de 2023; lo que lleva a superar en 70.932 visitantes, el número de viajeros que entraron en abril de 2019 (+6,4%), antes de la pandemia.

A tenor de estos resultados, la actividad y el empleo en Canarias continúan mostrando un tono positivo y los precios mantienen la senda de la moderación.

No obstante, se deben tener presente el elevado grado de incertidumbre y los riesgos que siguen condicionando el crecimiento, no solo por las tensiones geopolíticas procedentes del exterior o la debilidad económica en que permanece Europa, sino por factores como los bajos niveles de productividad, las altas cifras de absentismo laboral, superiores además a la media española, o las dificultades que están enfrentado las empresas para cubrir sus vacantes laborales.

Por este motivo, resulta vital fomentar un clima de seguridad jurídica y estabilidad regulatoria, que respete el diálogo social, que sirva para mejorar la productividad de nuestra economía y que genere la confianza suficiente para poder consolidar las decisiones de inversión que permitan seguir avanzando en el crecimiento y en la creación de empleo.

El encarecimiento del Vestido y calzado (+13,2%) elevó la inflación en Canarias hasta el 0,6% al cierre del mes de abril, una décima menos que la media nacional (+0,7%)

Los grupos de Alimentación y Transporte también apuntaron alzas mensuales destacadas en el Archipiélago, del orden del 0,4% y del 0,5%

En cambio, los precios de Restaurantes y hoteles cayeron un 0,3% en las Islas, a diferencia del conjunto del país, donde se apuntó un aumento del 0,8%

La componente subyacente creció un 0,6% mensual en Canarias, tres décimas más que en marzo; aunque en términos interanuales se moderó en tres décimas, hasta el 2,8%, y continúa por debajo de la inflación general

A nivel nacional, la subyacente se situó por debajo del índice general por primera vez desde noviembre de 2022

Según los últimos datos publicados por el INE en la mañana de hoy, los precios en el Archipiélago evidenciaron un incremento mensual del 0,6% al término del mes de abril, una décima por debajo de la media nacional (+0,7%).

El encarecimiento mensual de los precios en Canarias obedeció, sobre todo, al incremento de “Vestido y calzado”, cifrado en un 13,2%, debido al efecto del comienzo de la nueva temporada de primavera-verano en el sector comercial; si bien, el aumento resultó más acusado que a nivel nacional, donde los precios de este grupo aumentaron un 7,1 por ciento.

Por su parte, los precios de los “Alimentos” también destacaron con un repunte mensual del 0,4% en las Islas, aunque en este caso, resultó tres décimas inferior al anotado en el conjunto del territorio nacional, del orden del 0,7%; lo mismo que sucedió en el grupo “Transporte”, con un ascenso del 0,6% a escala estatal, frente al aumento del 0,5% registrado en el Archipiélago, en un escenario en el que los carburantes se encarecieron más en el conjunto nacional (+2,4%) que en las Islas (+1,8%).

Por otro lado, la diferencia resultó más notable en el caso de los precios de “Restaurantes y hoteles”, que se aminoraron un 0,3% mensual en las Islas, mientras que en el conjunto de España crecieron un 0,8%; al igual que en “Vivienda, agua, electricidad, gas y otros combustibles”, que computó un avance mensual del 0,5% a escala estatal, cuatro décimas superior al evidenciado en Canarias (+0,1%), en un contexto en el que la electricidad se abarató un 0,1% en las Islas, y se encareció un 0,9% en el ámbito nacional.

En términos interanuales, los precios moderaron su crecimiento en Canarias en dos décimas, hasta el 3,3%, la misma variación que apuntó el conjunto del país.

Pese a la moderación del índice general, los “Alimentos” se encarecieron en las Islas un 5,8%, dos décimas más que en marzo, situándose, asimismo, por encima de la media nacional (+4,7%); y de forma análoga, el incremento de los precios de los servicios resultó más acusado en el Archipiélago, con un alza del 5,6% en “Restaurantes y hoteles”, frente al 4,8% constatado en el contexto estatal.

No obstante, también destacaron los precios de “Vivienda, agua, electricidad, gas y otros combustibles”, aunque estos repuntaron de forma más moderada en el Archipiélago (+3,8%) que en el conjunto de España (+4,0%); y de “Transporte”, con un alza del 1,6% en Canarias y del 2,9% en el ámbito estatal, en un escenario en el que los carburantes crecieron de forma más moderada en las Islas (Canarias: +0,3%; Nacional: +2,5%).

Por su parte, la inflación subyacente en Canarias creció un 0,6% mensual, tres décimas más que el mes previo (+0,3%); al tiempo que a nivel nacional anotó la misma variación que el mes anterior, un aumento, también, del 0,6 por ciento.

Sin embargo, desde un enfoque interanual, la componente subyacente se moderó en el Archipiélago hasta el 2,8%, y hasta el 2,9% en el ámbito del Estado, situándose de nuevo por debajo de la inflación general en las Islas, y también en el caso de la media nacional, donde lo hizo por primera vez desde noviembre de 2022.

En síntesis, la evolución mensual de los precios en abril se vio condicionada por el efecto estacional derivado de la nueva campaña en el sector comercial, y también por la temporada baja del sector turístico. No obstante, es importante no perder de vista la evolución que describan los precios de la alimentación de cara al resto del año, tras varios meses mostrando un comportamiento irregular.

En términos interanuales, se prevé que los precios sigan describiendo la tendencia moderada de los últimos meses, tal y como muestran los resultados de la inflación subyacente, que, como ya comentamos, se situó por debajo del índice general a nivel nacional, por primera vez desde finales de 2022.

Conclusiones del Informe de Coyuntura Socioeconómica, Marzo 2024

Puede acceder al informe completo a través del siguiente enlace: Marzo 2024

La economía mundial continúa enfrascada en un escenario de crecimiento desacelerado y desigual entre los diferentes bloques económicos, y enfrenta una serie de riesgos acrecentada en las últimas semanas por la nueva escalada del conflicto en Oriente Medio, que no ha hecho más que elevar los niveles de incertidumbre en torno al panorama geopolítico global, que ya viene muy tensionado por los diferentes acontecimientos de los últimos años.

Asimismo, el efecto del endurecimiento de la política monetaria sobre la actividad económica y la incertidumbre sobre la hoja de ruta de los principales bancos centrales ralentizan la actividad económica, en un contexto en el que el precio del petróleo mantiene la tendencia alcista desde el inicio del presente año, si bien, otras materias primas muestras una mayor estabilidad.

Por otro lado, la reactivación de las reglas fiscales en el ámbito europeo contribuye a elevar el clima de tensión en algunas economías, especialmente en aquellas en los que el ajuste fiscal deberá ser más exigente de cara al presente año y al próximo, para cumplir con los objetivos de estabilidad presupuestaria.

Pese a estos desafíos, los indicadores más recientes arrojan señales positivas en ámbitos como el comercio mundial, que ha mostrado algunos signos de recuperación durante el último mes, en un escenario marcado por el encarecimiento del coste de los fletes.

De igual forma, la inflación, aunque todavía se sitúa por encima de los niveles objetivo, continúa moderándose en los últimos meses, lo que acerca la posibilidad de que comiencen a descender los tipos de interés tras el verano, tal y como parece desprenderse de las últimas reuniones que ha mantenido el Banco Central Europeo.

En este contexto, el Fondo Monetario Internacional acaba de publicar su informe de previsiones económicas este mes de abril, en el que se evidencian divergencias entre las diferentes economías del planeta.

Por un lado, se estima que la economía de Estados Unidos crecerá a razón de un 2,7% en el conjunto del presente año, seis décimas por encima de lo que se proyectaba en el informe previo.

El buen inicio del año del país norteamericano, al abrigo de la actividad manufacturera y los servicios, junto con un mercado laboral robusto, ha llevado al FMI ha revisar al alza las estimaciones del ejercicio en curso, si bien, de cara a 2025, el crecimiento podría desacelerarse hasta el 1,9% (mejora en dos décimas con respecto a la previsión anterior).

En cambio, en lo que concierne a la economía china, ha habido cierto impulso en la industria, las exportaciones y la inversión, aunque los niveles de consumo interno siguen siendo muy moderados, y la crisis que sufre el sector inmobiliario no parece remitir.

En consecuencia, el FMI mantiene sin variación sus previsiones para China, y proyecta un escenario de desaceleración para los próximos años, situando su crecimiento en el 4,6% en 2024, y en el 4,1% en 2025.

Por su parte, la Eurozona presenta algunos contrastes, y es que las dificultades por las que atraviesa Alemania, concretamente en su industria, y la falta de dinamismo evidenciada por las economías francesa e italiana, han llevado a reducir en una décima la previsión de crecimiento para el conjunto del Área del euro para 2024, hasta el 0,8%, y en dos décimas la de 2025, hasta el 1,5 por ciento.

En el caso de la economía española, a pesar de que el FMI ha mejorado en cuatro décimas la previsión para 2024, las cifras siguen describiendo una desaceleración del crecimiento del PIB, que, según estiman, se situará en un 1,9% en el conjunto del año, tras haber cerrado 2023 con un avance del PIB del 2,5 por ciento.

El Fondo prevé que la demanda interna y los buenos resultados que viene mostrando el mercado laboral, así como el apoyo de los fondos europeos, impulsarán la economía durante el presente ejercicio.

De cara a 2025, esta institución mantiene la proyección anterior, del orden del 2,1 por ciento.

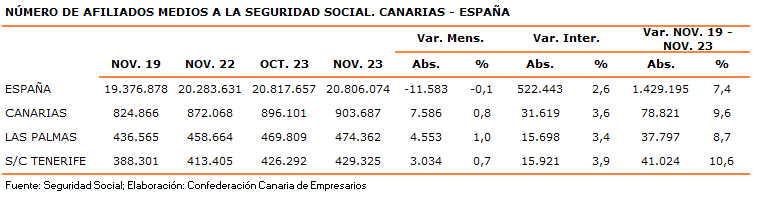

Entrando a continuación en el detalle de los resultados más recientes del mercado de trabajo, la afiliación a último día del mes de marzo apuntó un incremento del empleo nacional del 1,4%, incorporando 280.804 trabajadores en relación con el mes de febrero.

Con respecto a marzo de 2023, también se constató un repunte, en este caso del 3,0%, con 609.339 efectivos más, hasta totalizar los 20.959.164 afiliados.

En las Islas también se creó empleo durante el mes de marzo, debido al efecto derivado de la Semana Santa, evidenciándose un incremento mensual del 0,9%, sumando 8.095 nuevas altas laborales, hasta alcanzar un total de 907.296 trabajadores.

El conjunto de los servicios concentró la mayor parte de la creación de empleo en Canarias, contabilizando 7.734 efectivos adicionales al cierre del tercer mes del año (+1,0%), destacando las ramas de la “Hostelería” (+2.595 efectivos; +1,6%), “Sanidad” (+1.655 trabajadores; +1,8%) y las “Actividades administrativas y servicios auxiliares” (+1.218 individuos; +1,7%).

En términos interanuales, la afiliación en el Archipiélago registró un alza del 4,3%, 37.153 trabajadores adicionales, sobresaliendo de nuevo la “Hostelería”, con un crecimiento de 10.860 trabajadores (+7,0%); y “Sanidad”, donde se apreciaron 7.083 nuevos empleos (+8,3%).

En cuanto al paro registrado, se aprecia que los dos ámbitos territoriales mostraron una evolución mensual descendente, si bien, Canarias apuntó una caída de mayor intensidad relativa, del 2,76% (4.686 desempleados menos), al tiempo que el conjunto nacional experimentó una minoración del 1,21% (33.405 parados menos).

En comparación con el dato de un año antes, el Archipiélago constató una contracción del 10,00%, lo que se traduce en 18.347 individuos menos en situación de desempleo; mientras que en el ámbito estatal se evidenció un descenso relativo menos acentuado, del 4,73%, esto es, 135.257 parados menos que en marzo de 2023.

Tras el análisis de los datos de empleo, resulta preciso poner el foco de atención en la evolución de la inflación en el último mes, y en este sentido, el IPC aumentó en Canarias un 0,5% mensual en marzo, tres décimas menos que la media nacional (+0,8%).

Los precios se incrementaron, principalmente, por el encarecimiento del grupo de bienes y servicios vinculados con “Vivienda, agua, electricidad, gas y otros combustibles”, aunque este resultó más acusado en el conjunto del país, donde se cifró en un 2,2%, frente al alza mensual del 2,0% constatada en las Islas, pese a que la factura eléctrica se incrementó en Canarias (+6,6%) con más intensidad que la media nacional (+4,8%).

Además, los precios de los “Alimentos” mostraron un comportamiento más favorable en las Islas, al saldar el mes de marzo con una minoración mensual del 0,1%, al contrario que a escala estatal, donde se apuntó un alza del 0,1%, en relación con el mes de febrero.

Con respecto a los precios de hace un año, la inflación en Canarias se situó en el 3,5%, tres décimas por encima del conjunto del país (+3,2%), debido, sobre todo, al mayor encarecimiento de los “Alimentos” en el Archipiélago (+5,6%) que a nivel nacional (+4,3%).

Asimismo, el precio en los servicios aumentaron más en las Islas, anotando un ascenso interanual del 6,4% en el grupo “Restaurantes y hoteles”, nueve décimas por encima del apreciado en el ámbito del Estado (+5,5%); al tiempo que los precios de “Vivienda, agua, electricidad, gas y otros combustibles” describieron en el Archipiélago un repunte del 3,0%, el doble que la media de España (+1,5%), en un contexto en el que la electricidad se encareció en Canarias (+5,3%) y se abarató en el conjunto del país (-0,6%).

En este contexto, la inflación subyacente describió un comportamiento más favorable en las Islas, culminando el tercer mes del año con un alza mensual del 0,3%, tres décimas menos que la media estatal (+0,6%).

En términos interanuales, esta componente se mantiene por debajo del índice general de precios en las Islas, apuntando un incremento del 3,1%; a diferencia del conjunto del país, donde continúa por encima, con un aumento interanual del 3,3 por ciento.

A tenor de estos resultados, el mercado laboral continúa mostrando cifras positivas y los precios mantienen la senda de la moderación, en un escenario en el que el sector turístico sigue impulsando la actividad económica en Canarias.

Las últimas estadísticas publicadas por AENA indican que Canarias habría recibido desde el extranjero 129.991 viajeros más que en el pasado mes de febrero, lo que implica un repunte del 9,1%, hasta contabilizar un total de 1.563.491 visitantes foráneos.

En términos interanuales, también se observa una variación positiva del orden del 18,7%, con respecto al mes de marzo de 2023, lo que se traduce en 246.295 viajeros foráneos adicionales.

De este modo, en el primer trimestre de 2024 habría llegado a las Islas un total 4.343.883 visitantes desde el extranjero, 562.695 viajeros más que en el mismo periodo de 2023 (+14,9%), y 627.706 más (+16,9%) que en el mismo intervalo de 2019, antes de la pandemia.

Pese a estos resultados, continúa preocupando una serie de riesgos que siguen condicionando el crecimiento, tanto en las Islas como en el conjunto del país, como la notable pérdida de inversión pública, privada y exterior, las altas cifras de absentismo laboral, o los bajos niveles de productividad, que se mantienen lejos de la media europea.

Estas cuestiones no son baladí, dado que recientemente, el FMI ha advertido de los problemas estructurales que presenta España en materia laboral, desaconsejando, además, nuevas subidas en el SMI, debido a los efectos negativos que tendría sobre el empleo.

Asimismo, en lo referido a la reducción de la jornada laboral, la institución internacional ha indicado que esta medida podría elevar los costes laborales y aminorar la producción y los ingresos de los trabajadores a largo plazo, si no se lleva a cabo con un diseño adecuado, que pasa por acompañarla de una moderación salarial, potenciar la negociación colectiva y permitir una mayor flexibilidad a las empresas, por ejemplo, mediante la reducción de las horas en cómputo anual.

En cualquier caso, las medidas y políticas adoptadas deben ir encaminadas a generar un clima de apoyo y garantizar la seguridad jurídica del tejido productivo y el empleo, y no incrementar unos costes laborales que ya se encuentran en niveles elevados, ni producir tensiones adicionales que penalicen la actividad económica en las Islas.

Encuentro de la Confederación Canaria de Empresarios con el Círculos de Empresarios de Gran Canaria

El Presidente de la Confederación Canaria de Empresarios, Pedro Ortega, mantuvo un encuentro con el Círculo de Empresarios de Gran Canaria donde abordó la importancia del diálogo en materias cruciales como la sostenibilidad, el medioambiente o la migración.

También se hizo un análisis de las políticas públicas recientes y del retraimiento de las inversiones por falta de agilidad administrativa y por los cambios continuos que se producen en las normativas.

Finalmente, se resaltó la figura del empresario por el efecto multiplicador que genera en la economía gracias a la creación y mantenimiento del empleo y de su valor como inversor, lo que deriva en crecimiento económico, innovación tecnológica y progreso social.

La afiliación media en Canarias cerró el primer mes de 2024 con una caída de 8.027 empleos

Los servicios concentraron la mayor parte del descenso, con 7.204 efectivos menos, especialmente en Comercio, Hostelería y Actividades Administrativas, con una pérdida conjunta de más de 5.400 afiliados

La media nacional también anotó una minoración mensual de 231.250 trabajadores en el mes de enero

El desempleo describió un aumento mensual en los dos ámbitos, aunque resultó más intenso en el conjunto del país que en el Archipiélago

Según los últimos datos publicados en la mañana de hoy por el Ministerio de Inclusión, Seguridad Social y Migraciones, el empleo cerró el primer mes de 2024 con una caída en Canarias de 8.027 afiliados medios, un descenso relativo del 0,9% con respecto a diciembre, que resultó similar al anotado por la media nacional, cifrado en un 1,1%, con 231.250 trabajadores menos.

La disminución del empleo se materializó en todos los sectores, pero lo hizo con especial intensidad en los servicios, con 7.204 efectivos menos que en diciembre (-0,9%), destacando la rama del “Comercio”, que acusó la finalización de la campaña navideña registrando 3.058 afiliados menos (-1,8%); las “Actividades administrativas y servicios auxiliares”, con una caída de 1200 trabajadores (-1,7%); y la rama de la “Hostelería”, cuya cifra de empleo se redujo en 1.165 personas (-0,7%).

Es importante reseñar que la caída de la “Hostelería” en las Islas resulta mucho menos intensa que a escala nacional, donde esta rama apuntó un retroceso mensual del 2,9%, con 49.289 efectivos menos que el mes previo.

Con respecto al resto de los sectores, la construcción anotó una caída mensual de 452 trabajadores (-0,8%); al tiempo que la agricultura y la industria apuntaron sendos descensos del empleo de 191 efectivos en el primer caso (-0,7%), y de 179 trabajadores en el segundo (-0,4%).

En términos interanuales, en cambio, el empleo aumentó en Canarias en 36.584 trabajadores, un 4,2% más que doce meses antes, un alza que se situó por encima de la anotada en el conjunto del país, donde se apreció un aumento interanual del 2,6%, que supone 523.537 efectivos adicionales.

Según el sector de actividad, los servicios aglutinaron la mayor parte del alza interanual de la afiliación media, con 33.709 trabajadores más (+4,5%) que en el mismo mes del ejercicio precedente, sobre todo en la rama de “Hostelería” (+9.613 efectivos; +6,3%), aunque también destacaron otras como “Sanidad” (+5.655 individuos; +6,5%), la “Actividad comercial” (+3.938 personas; +2,5%) o las “Actividades administrativas y servicios auxiliares” (+3.633 afiliados; +5,4%).

De igual forma, cabe destacar los ascensos apreciados por las ramas de “Transportes”, “Educación” y “Administración Pública”, con alzas interanuales respectivas de 2.883 (+6,2%), 2.456 (+4,8%) y 2.095 afiliados (+4,2%), al cierre del primer mes del año.

En cuanto al resto de los sectores, estos también contabilizaron crecimientos interanuales al término del pasado mes de enero, a excepción de la agricultura, que vio aminorar sus registros en 293 trabajadores (-1,1%).

No obstante, la construcción y la industria apuntaron crecimientos de 2.048 efectivos en el primer caso (+3,6%), y de 1.120 afiliados en el segundo (+2,9%), en relación con el mes de enero de 2023.

Por lo referido a las estadísticas de paro registrado, en el Archipiélago se apreció un incremento mensual de 1.973 personas, un aumento relativo del 1,18%, si bien, la media del Estado apuntó un alza más acusada, del orden del 2,23%, que implica 60.404 parados más que en diciembre.

Por sectores, el desempleo en las Islas mostró una evolución mensual dispar, aunque los servicios concentraron la mayor parte del aumento del paro, con 2.464 demandantes más que el mes previo (+1,91%); al tiempo que la industria sumó 90 parados adicionales (+1,41%), en relación con el pasado mes de diciembre.

Por el contrario, el colectivo “Sin empleo anterior” redujo sus registros en 451 personas (-3,24%), mientras que la agricultura y la construcción anotaron caídas de 88 parados en el primer caso (-2,60%), y de 42 desempleados en el segundo (-0,27%).

Con respecto a las cifras de un año antes, el paro en Canarias saldó el mes de enero con 16.622 personas menos en situación de desempleo, un 8,92% menos que en el primer mes de 2023, un descenso que resultó más intenso que el anotado en el conjunto de España, cifrado en un 4,83%, con 140.537 parados menos.

Este comportamiento descendente obedeció en Canarias, fundamentalmente, a la minoración observada en los servicios, con 12.068 parados menos que en enero de 2023 (-8,42%), si bien, la construcción y el colectivo “Sin empleo anterior” también observaron retrocesos notables de 1.541 desempleados en el primer caso (-9,10%), y de 1.508 personas en el segundo (-10,07%).

A continuación, se situaron la agricultura y la industria, que vieron reducir sus registros en 925 individuos (-21,92%) y en 580 parados (-8,21%), respectivamente.

La CCE recibe el borrador de la Ley Canaria de Apoyo a la Juventud Empresaria elaborado por AJE Canarias

En la mañana de hoy, 31 de enero de 2024, el Presidente de la CCE, Pedro Ortega, y el Vicepresidente Ejecutivo, José Cristóbal García, recibieron la visita, en la sede de la Confederación Canaria de Empresarios, de Agoney Melian, Presidente de la Asociación de Jóvenes Empresarios de Canarias (AJE Canarias) y de Pablo Martín, coordinador de desarrollo de proyectos de AJE Canarias.

Durante la reunión, los representantes de AJE Canarias presentaron el borrador de la Ley Canaria de Apoyo a la Juventud Empresaria, una propuesta pionera y que tiene como fin principal respaldar, representar y apoyar a los jóvenes empresarios y el talento emprendedor de las Islas, desde la fase inicial de creación de un proyecto de negocio hasta su crecimiento y consolidación empresarial.

Con la entrega de este primer borrador a la CCE, se da un paso firme y se avanza en el compromiso común de ambas instituciones en trabajar por el fortalecimiento del ecosistema emprendedor de nuestro Archipiélago. En el documento, que será analizado de manera pormenorizada desde el seno interno de nuestra institución, se propone una batería de medidas innovadoras y adaptadas a las necesidades específicas de los jóvenes empresarios canarios.

La CCE participa en el ForoFP Dual

El Presidente de la Confederación Canaria de Empresarios (CCE), Pedro Ortega, ha participado durante la mañana de hoy, en el ForoFP Dual organizado por ICSE en colaboración con la Consejería de Educación del Gobierno de Canarias. El evento, llevado a cabo en las instalaciones del grupo ICSE, contó con la presencia de Hipólito Suárez Nuez, Consejero de Educación del Gobierno de Canarias, y de José Domingo Martín Espino, Presidente de ICSE.

En su intervención, Pedro Ortega resaltó la importancia de un cambio de paradigma en la Formación Profesional Dual (FP Dual) en Canarias, destacando la necesidad de otorgar prestigio a la formación profesional y eliminar mitos infundados.

En el acto, el Presidente de la CCE presentó una serie de enfoques clave para maximizar los beneficios de la FP Dual e instó a la colaboración de todos los actores involucrados para impulsar y desburocratizar la FP Dual, reforzando los incentivos para su adopción más amplia. Este esfuerzo conjunto se presenta como una herramienta fundamental para el avance y el progreso en Canarias.

La Junta Directiva de la CCE celebra su primera reunión de 2024, en la que se hizo balance del ejercicio recientemente finalizado y se analizaron los retos que confrontará el sector empresarial de Canarias en los próximos meses

La Confederación Canaria de Empresarios ha celebrado, en sesión ordinaria, su Junta Directiva del mes de enero de 2024, bajo la presidencia de Pedro Ortega, Presidente de la CCE, y con la participación del Vicepresidente Ejecutivo, José Cristóbal García, acompañados del resto de cargos electos de la Confederación y miembros del tejido empresarial y los distintos sectores productivos que forman parte de la Junta Directiva.

En el inicio de la sesión se dio la bienvenida a Eva Nacarino Berrocal, directora territorial de Mapfre en Canarias; a Dácil Barreto Dos Santos, nueva Presidenta de la Asociación Canaria de Industriales Tabaqueros; y a César Martín García, nuevo representante de FREDICA, como nuevos directivos de la CCE. A continuación se analizaron los factores más destacados que han venido marcando la coyuntura económica desde el pasado año y las incertidumbres y riesgos que sigue confrontando la economía española y de Canarias de cara a 2024, así como las principales novedades tributarias y otras medidas que han entrado en vigor este año y la trayectoria perfilada durante estos primeros compases del ejercicio por indicadores relacionados con el PIB, el mercado laboral o el IPC.

También se trataron cuestiones de gran interés para el sector empresarial, como la incidencia que ejercerá sobre la economía y el empleo el reciente acuerdo relativo al SMI alcanzado a escala nacional al margen del Diálogo Social, así como la apertura de las negociaciones bipartitas en relación con el tiempo de trabajo.

Asimismo, se informó a los miembros de la Junta Directiva sobre las materias abordadas en la reunión celebrada con el Presidente de CEOE, Antonio Garamendi, junto al Presidente del Gobierno de Canarias, Fernando Clavijo, y el Vicepresidente y Consejero de Economía, Industria, Comercio y Autónomos, Manuel Domínguez, y que sirvió de ocasión para analizar, en colaboración con nuestra organización de ámbito nacional, los desafíos económicos que afectan directamente a nuestras Islas en un entorno internacional de inestabilidad y de incertidumbre económica.

A lo largo de la reunión se acordó la renovación del Convenio Marco de Colaboración con Fundación CEOE y Fundación La Caixa al respecto del programa incorpora y se informó de la creación de un nuevo canal de WhatsApp como nueva vía de comunicación que nos brindará la oportunidad de poder dar una mayor difusión de nuestras actuaciones de representación institucional y de la amplia gama de servicios que ofrecemos.

Si quieres formar parte de este nuevo canal, puedes seguirnos de forma completamente gratuita pinchando desde tu móvil en el siguiente enlace o escaneando el QR adjunto en la imagen.

Canarias cerró el último trimestre del año creando 19.100 empleos, frente al descenso de la ocupación que muestra el conjunto del territorio nacional

La población ocupada en Canarias creció un 1,91% (+19.100 empleos) frente al descenso de la media nacional del 0,09% (-19.000 ocupados)

No obstante, la población parada en la Islas se incrementó en 17.200 desempleados, debido al incremento que experimentó el número de activos (+36.200 personas)

El empleo en las Islas creció en los Servicios, con 28.500 trabajadores adicionales, especialmente en Comercio y Hostelería, que anotaron un alza de 5.700 efectivos, a diferencia del conjunto del Estado, donde estas actividades observaron una caída de la ocupación de 285.500 personas

La rama de Administración Pública, Sanidad y Educación también anotó un aumento trimestral del empleo en Canarias por encima de la media nacional

En este contexto, la tasa de paro en las Islas se incrementó en 0,96 puntos porcentuales en las Islas, hasta situarse en un 16,19 por ciento

Los datos de la EPA referidos al cuarto trimestre del año, publicados por el INE en el día de hoy, muestran que el empleo en Canarias creció en 19.100 trabajadores durante el pasado trimestre, un repunte del 1,91%, hasta alcanzar los 1.016.900 ocupados, a diferencia de lo sucedido en el conjunto del territorio nacional, donde la ocupación ha descendido 0,09 por ciento, 19.000 ocupados menos que en el trimestre anterior.

La clave de este comportamiento diferenciado se fundamenta, principalmente, en los servicios, que apreciaron un repunte de la ocupación en las Islas de 28.500 efectivos (+3,34%), al contrario que la media nacional, donde el sector vio descender el empleo en 123.300 ocupados (-0,75%).

Dentro de este sector, la principal diferencia radica en la rama del “Comercio, la hostelería y los transportes”, que mostró un alza trimestral de 5.700 efectivos en Canarias (+1,31%), frente a la disminución de 285.500 ocupados observada por la media del Estado (-4,58%).

Asimismo, pese a que la rama que agrega “Administración pública, Sanidad, Educación, etc.” describió un avance del empleo en los dos ámbitos, el ascenso fue de mayor intensidad en el Archipiélago, con un alza de 10.500 personas, un 4,77% más que en el tercer trimestre, por un aumento del 2,79% en el conjunto de España (+135.800 empleos).

También destacaron en las Islas otras ramas como las “Actividades profesionales, científicas y técnicas”, “Información y comunicaciones” o las “Actividades financieras y de seguros”, con avances de 4.000 trabajadores en el primer caso (+4,55%) y 3.300 individuos en el segundo (+18,13%).

En cuanto al resto de los sectores, en cambio, todos apuntaron minoraciones trimestrales, destacando la industria, con 5.800 ocupados menos (-10,41%); seguida de la construcción (-3.000 efectivos; -4,52%), y, en menor medida, la agricultura (-400 trabajadores; -1,73%).

Profundizando algo más en la evolución trimestral de la ocupación en las Islas y atendiendo a la situación profesional, las cifras señalan que los asalariados sumaron 24.200 nuevos ocupados (+2,83%), de los que 19.000 fueron incorporaciones en el ámbito del sector privado (+2,76%) y 5.200 en el sector público (+3,12%).

Sin embargo, el número de autónomos se redujo en el periodo octubre-diciembre, concretamente en 5.400 individuos (-3,81%), siendo el segmento “empleador” el que constató la caída más intensa, con 3.700 efectivos menos (-7,97%).

En lo concerniente a la población parada, los datos publicados por el INE muestran un ascenso del desempleo en las Islas de 17.200 parados con respecto al tercer trimestre de 2023 (+9,60%), en un escenario en el que los activos también aumentaron, aunque con mayor intensidad, con un alza de 36.200 personas (+3,08%), situando la tasa de paro al cierre de 2023 en el 16,19% de la población activa, 0,96 puntos por encima del trimestre previo, y 4,43 puntos por encima de la media nacional, donde esta ratio fue del 11,76 por ciento.

Por el contrario, en el conjunto del territorio nacional los parados se aminoraron un 0,86%, lo que se traduce en 24.600 parados menos en comparación con el trimestre previo, fruto de la caída de 43.600 personas anotada por la población activa (-0,18%).

Es importante reseñar que casi la mitad del crecimiento de la población activa observado en las Islas se debe al aumento de los activos extranjeros, 17.200 activos adicionales (+7,85%), mientras que los de nacionalidad española se incrementaron en 19.100 personas (+1,99%).

Trasladando el estudio de los datos a términos interanuales, la ocupación en el Archipiélago se habría incrementado en el último año en 26.100 empleos, un ascenso del 2,63%, por debajo del observado por la media estatal (+3,83%).

En términos provinciales, resulta de interés destacar que Santa Cruz de Tenerife aglutinó la mayor parte de este incremento, con 24.300 nuevos ocupados (+5,27%), mientras que Las Palmas sumó 1.800 trabajadores (+0,34%), con respecto al mismo periodo del año previo.

Retomando los datos de las Islas, el alza de la ocupación las Islas durante el último año volvió a concentrarse en el conjunto de los servicios, que sumaron 20.600 empleados adicionales (+2,39%), destacando, sobre todo, el avance apreciado por la rama del “Comercio, los transportes y la hostelería”, con 14.000 nuevos puestos de trabajo (+3,29%) en comparación con idéntico periodo del ejercicio precedente.

Por su parte, las ramas de “Administración Pública, Sanidad y Educación”, “Información y comunicaciones” y “Actividades financieras y de seguros” también evidenciaron repuntes interanuales, aunque algo más moderados, cifrados en 7.000 personas en el primer caso (+3,13%), en 5.300 en el segundo (+32,72%), y en 1.200 en el tercero (+9,16%), en relación con el cuarto trimestre de 2022.

En sentido contrario, destacaron las “Actividades inmobiliarias” con un descenso de 5.300 ocupados (-35,10%), en comparación con el mismo periodo del año previo.

En lo que concierne al resto de los sectores, todos computaron crecimientos interanuales, sobresaliendo la agricultura (+2.900 personas; +14,65%) y la construcción (+2.700 ocupados; +4,45%) con los avances más intensos; al tiempo que la industria experimentó un alza más moderada, cifrada en 100 nuevos ocupados (+0,20%).

En lo que respecta al desempleo, y pese al aumento de la ocupación, las Islas contabilizaron un ascenso interanual de 27.400 parados (+16,21%), con respecto al cuarto trimestre de 2022, de nuevo, en un contexto en el que la población activa aumentó en términos absolutos de forma más acusada que los parados, con 53.400 activos más que un año antes (+4,60%). En cambio, el paro en el conjunto del territorio nacional evidenció una caída de 193.400 desempleados en el último periodo del año, una contracción relativa del 6,40 por ciento.

En lo que respecta a la situación profesional, las cifras estimadas por la EPA indican que el alza interanual del empleo en las Islas se concentró, exclusivamente, en los asalariados del sector privado, que evidenciaron una elevación de 45.200 trabajadores adicionales (+6,82%), en relación con el cuarto trimestre del ejercicio precedente.

En cambio, los asalariados del sector público y los trabajadores por cuenta propia aminoraron sus registros en 3.700 efectivos en el primer caso (-2,11%) y en 15.700 trabajadores en el segundo (-10,32%).