Conclusiones del Informe de Coyuntura Socioeconómica, Enero 2024

Puede acceder al informe completo a través del siguiente enlace: Enero 2024

Tras casi dos meses desde el comienzo del año, las perspectivas sobre el contexto económico van tomando un cariz algo más optimista que en los últimos meses, si bien, es importante mantener la vista en los riesgos que siguen generando focos de incertidumbre a escala global, que no muestran visos de disiparse, al menos en el corto plazo, y que siguen manteniendo la economía en un escenario de desaceleración.

Así, la guerra entre Ucrania y Rusia y los conflictos en oriente y el Mar Rojo continúan activos y siguen generando cierto temor ante las consecuencias que pueden derivarse de un recrudecimiento, especialmente sobre el comercio internacional, las materias primas o la inflación.

En este escenario, y pese a que la presión inflacionaria ha venido describiendo una senda de moderación desde el pasado año -al abrigo del abaratamiento de los costes energéticos-, la componente subyacente lo ha hecho a un menor ritmo, con lo que los principales bancos centrales del planeta siguen manteniendo su hoja de ruta en términos de política monetaria y aún no se han decidido a rebajar los tipos de interés.

En este sentido, la Reserva Federal mantuvo los tipos en el entorno del 5,25%-5,50%, gracias a la buena dinámica que sigue mostrando la economía estadounidense, y según su discurso, no tienen previsto reducir los tipos en el corto plazo, siempre y cuando la inflación siga situándose por encima del objetivo del 2 por ciento.

Por su parte, el Banco Central Europeo también dio continuidad a la política monetaria establecida en las tres reuniones anteriores, manteniendo los tipos de interés en el 4,5%, no obstante, ya comienzan a emitir señales de la posibilidad de acometer una reducción, que se podrían materializar a partir del segundo semestre del año.

Entrando al análisis de las últimas previsiones de crecimiento, según los últimos paneles, la actividad sigue evidenciando una tendencia dispar entre los distintos países, dentro de un contexto generalizado de desaceleración económica.

En primer lugar, en Estados Unidos sigue manteniéndose una mayor resistencia ante las adversidades más recientes, por lo que el FMI, en su último informe, ha revisado al alza las perspectivas de crecimiento del país, concretamente en seis décimas, hasta el 2,1% para el conjunto de 2024, lo que, sin embargo, supone una desaceleración de cuatro décimas con respecto al dato del PIB para 2023 (+2,5%).

De cara a 2025, el organismo internacional prevé que la economía estadounidense se desacelere aún más, y que su crecimiento se sitúe en el 1,7%, una décima por debajo de la estimación realizada en el informe anterior.

De igual forma, la economía china parece haber mostrado una mayor resiliencia frente a la incertidumbre actual, cerrando el año con un avance, mayor de lo esperado, del 5,2 por ciento.

En este sentido, el FMI revisó al alza las proyecciones de crecimiento del país asiático en cuatro décimas, estimando, no obstante, que la desaceleración de su economía llevaría al PIB hasta el 4,6% en 2024. Para 2025, la previsión se mantiene, y se espera que se siga ralentizando el crecimiento hasta el 4,1 por ciento.

En cambio, la Eurozona se desmarca de esta trayectoria, tras haber acusado con mucha más intensidad la desaceleración y los efectos de los riesgos y las incertidumbres durante el pasado año, no en vano, el PIB de la Zona cerró el ejercicio con un alza del 0,5%, evidenciando síntomas de estancamiento en su economía, muy condicionada por los malos resultados constatados en Alemania -sobre todo en el sector industrial-, cuyo PIB habría saldado 2023 con un descenso del 0,3 por ciento.

En esta tesitura, la Comisión Europea, en su último informe, ha revisado a la baja las previsiones del Área del euro para 2024, en este caso, en cuatro décimas, estimando un incremento del PIB del 0,8 por ciento.

No obstante, y a diferencia de otros países, para 2025 se espera que la economía europea mejore sus cifras de crecimiento, y la CE proyecta un avance del 1,5% del PIB de la Eurozona, que aunque es una décima menor que la estimación anterior, implica un aumento más intenso que en 2024.

Entrando en detalle por países, de cara a 2024, la Comisión ha rebajado en cinco décimas la previsión para Alemania (+0,3%), en tres décimas la de Francia (+0,9%) y en dos décimas la de Italia (+0,7%).

En el caso de España, los indicadores más recientes señalan una evolución más favorable que otros países europeos, si bien, el crecimiento de la economía de nuestro país todavía se encuentra debilitado y altamente condicionado por los diferentes focos de incertidumbre que imperan en el panorama global.

En lo referente a los mercados financieros, el rendimiento de la deuda pública a largo plazo (10 años) en España se ha mantenido en los últimos meses en el entorno del 3%-4%, en un contexto en el que la prima de riesgo viene situándose por debajo de los 100 puntos básicos desde el último mes de 2023, llegando incluso hasta los 90 puntos, según los datos más recientes del mes de febrero.

Por otro lado, los datos de avance de la Contabilidad Nacional Trimestral indican que el PIB culminó el último trimestre del año con un alza trimestral del 0,6%, en un contexto condicionado, sobre todo, por la caída de la inversión (-2,0%) y la debilidad del consumo (+0,6%), aunque el sector exterior mejoró sus resultados en relación con el trimestre previo.

En términos interanuales, el PIB de nuestro país ascendió un 2,0% en el cuarto trimestre del año, apenas una décima más que en el tercer trimestre, con lo que el crecimiento en el conjunto de 2023 se situó en el 2,5%, un resultado muy inferior al registrado en 2022 (+5,8%).

Ante este escenario de crecimiento desacelerado, la Comisión Europea mantuvo sin variación sus perspectivas de crecimiento para España, estimando un alza del PIB del 1,7% para 2024, y del 2,0% para 2025.

En cuanto al crecimiento de la economía canaria, el PIB habría cerrado el último periodo de 2023 con un aumento trimestral del 0,4%, dos décimas por encima del apreciado en el trimestre anterior (+0,2%), pero por debajo del incremento evidenciado por el conjunto del país (+0,6%).

En términos interanuales, las Islas experimentaron un alza del 2,8%, muy cerca del apreciado en el trimestre anterior (+2,7%), aunque resultó superior al descrito por el conjunto del territorio nacional (+2,0%).

No obstante, los datos ponen de manifiesto el enfriamiento de la economía canaria, situándose muy por debajo del crecimiento interanual que mostraba el PIB del Archipiélago en el último trimestre de 2022, cifrado en un 6,4 por ciento.

Con estos resultados, el PIB de Canarias habría culminado el conjunto de 2023 con un aumento del 3,9% -en el entorno de las previsiones que manejaba el Ejecutivo canario en la Ley de presupuestos para 2024-, lo que supone 1,4 puntos más que a escala estatal (+2,5%); si bien, este resulta muy inferior al incremento anotado en 2022, cifrado en un 9,7%, en un escenario de clara ralentización del crecimiento económico.

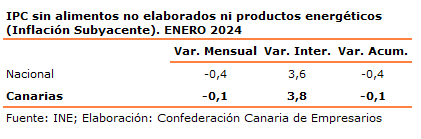

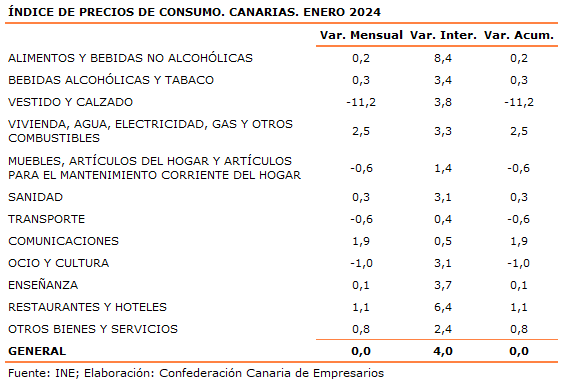

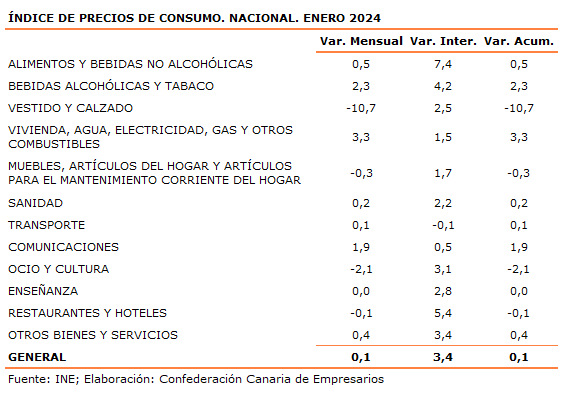

Por otra parte, en materia de precios, los datos más recientes indican que la inflación general apuntó en el mes de enero un aumento mensual del 0,1% en el conjunto del Estado, mientras que en Canarias se mantuvo sin variación.

Esta diferencia estuvo condicionada, especialmente, por el mayor impacto a la baja que ha tenido el grupo “Vestido y calzado” en las Islas (Nacional: -10,7%; Canarias: -11,2%), y por el descenso de los carburantes en el Archipiélago (-1,1%), que contrastó con el avance apreciado en el concierto nacional (+1,1%).

De igual forma, la evolución alcista de la electricidad y los servicios resultó más intensa en Canarias (Electricidad: +8,6%; Restaurantes y hoteles: +1,1%) que en el conjunto de España (Electricidad: +8,0%; Restaurantes y hoteles: -0,1%).

En términos interanuales, el IPC se elevó un 4,0% en el Archipiélago, seis décimas más que en el ámbito nacional (+3,4%), dado el mayor encarecimiento descrito por los precios de la Alimentación (Nacional: +7,4%; Canarias: +8,4%), así como por el comportamiento de la factura eléctrica (Nacional: -0,1%; Canarias: +6,3%) y del grupo “Restaurantes y hoteles” (Nacional: +5,4%; Canarias: +6,4%).

La inflación subyacente se aminoró en el último mes en las Islas un 0,1%, por debajo de la media nacional (-0,4%); mientras que, en términos interanuales, el aumento se moderó hasta el 3,6% en el conjunto del país, y el 3,8% en el Archipiélago.

Atendiendo ahora a los resultados del mercado laboral español, los datos a último día del mes de enero indican que el número de afiliados en el conjunto del país se redujo en 209.611 efectivos, un 1,0% menos que en el mes precedente; mientras que, por el contrario, en comparación con enero de 2023, el empleo incrementó sus registros un 2,6%, 518.507 trabajadores adicionales.

En lo que concierne al empleo en Canarias, la afiliación también se aminoró en términos mensuales, con una caída de 12.351 personas, un 1,4% menos que en el mes previo, destacando la contracción de 12.513 efectivos en los servicios, principalmente, en la rama del “Comercio” (-4.733 trabajadores), y, en menor medida, en “Hostelería” (-2.626 efectivos), “Sanidad” (-2.172 personas) y en las “Actividades administrativas y servicios auxiliares” (-1.447 individuos).

En cambio, desde una perspectiva interanual, la afiliación en el Archipiélago ascendió en 35.648 trabajadores, un repunte relativo del 4,1%, totalizando 896.358 afiliados al término del mes de enero.

Bajo este enfoque, los servicios aglutinaron la mayor parte de este incremento, con 32.863 empleos más, siendo las ramas de la “Hostelería” y la “Sanidad” las que apuntaron los avances más significativos, con 8.718 y 6.853 afiliados adicionales.

En lo referido al paro registrado, ambos territorios vieron incrementarse el desempleo en enero, con un ascenso mensual del 2,23% en el conjunto nacional, equivalente a 60.404 parados adicionales; y del 1,18% en el Archipiélago, un repunte de 1.973 desempleados, con respecto al mes de diciembre.

En relación con las cifras de un año antes, las Islas redujeron sus cifras de paro a razón de un 8,92%, con 16.622 demandantes menos, una caída más intensa que en el conjunto del país, donde el desempleo se redujo un 4,83%, 140.537 parados menos que en enero de 2023.

En lo que atañe a las cifras relativas a la actividad turística, los datos de la entrada de viajeros desde el extranjero a las Islas, publicados por AENA, muestran que el Archipiélago recibió un total de 1.346.892 visitantes durante el mes de enero, 111.595 personas menos que en el mes previo (-7,7%).

Por el contrario, desde un punto de vista interanual, este resultado supone un alza del 10,3% en la llegada de viajeros foráneos a las Islas, con 125.286 turistas más que en enero de 2023; al tiempo que, en comparación con las cifras previas a la pandemia, el número de visitantes entrados supera en 163.403 personas el dato registrado en enero de 2019 (+13,8%).

En síntesis, el panorama económico sigue atravesando un periodo de desaceleración del crecimiento que resulta dispar entre las diferentes economías, y ante este escenario, Canarias parece haber mostrado cierta resistencia gracias a los buenos resultados del turismo y el empleo.

No obstante, los riesgos en torno a la evolución de la economía global, y especialmente la europea, muy lastrada por la coyuntura actual, aviva la incertidumbre en el corto y medio plazo, tanto para el conjunto de España como para Canarias.

Por este motivo, resalta la importancia de que las medidas y políticas adoptadas respondan a las necesidades reales de la economía y respeten el marco del diálogo social, y sobre todo, que no se traduzcan en mayores dificultades y limitaciones para el tejido productivo, ni generen una mayor inseguridad jurídica, que siga desincentivando la atracción de inversión del exterior.

El Vicepresidente Ejecutivo de la CCE, José Cristóbal García, participa en la mesa redonda “El REF: asignaturas pendientes y retos de futuro” organizada por la AEDAF

José Cristóbal García, Vicepresidente Ejecutivo de la CCE, participó en la mesa redonda “El REF: asignaturas pendientes y retos de futuro” organizada por la AEDAF, en el marco de sus Jornadas Regionales de Meloneras.

Durante su intervención, nuestro Vicepresidente Ejecutivo puso en valor la importancia de nuestro REF y su papel como uno de los pilares fundamentales para nuestra economía y para el conjunto de la sociedad canaria, al recoger un conjunto de medidas compensatorias destinados a potenciar y posibilitar la cohesión económica, social y territorial de nuestras Islas, además de contribuir a incrementar la competitividad de nuestras empresas y la creación de empleo, ayudando, de este modo, a mejorar la calidad de vida de todos los habitantes de nuestro Archipiélago.

En el marco de esta mesa, José Cristóbal García quiso también reafirmar el firme compromiso de la CCE en la defensa de nuestro REF, una tarea en la que colaboramos de manera muy estrecha con la AEDAF, para establecer políticas que sigan modernizando nuestra economía, y seguir reclamando las mejoras que confieran la necesaria seguridad jurídica para que nuestras empresas y profesionales autónomos puedan recurrir sin incertidumbres a los instrumentos e incentivos que establece el REF, y para que Canarias pueda seguir atrayendo inversiones.

También participaron en la mesa redonda Salvador Miranda, Director de la Cátedra del REF, José Andrés Dorta, Director de Contabilidad Analítica de la ULPGC, Matilde Asián, Consejera de Hacienda y Relaciones con la Unión Europea del Gobierno de Canarias, y Roque Florido, Inspector Adjunto de la Dependencia de Inspección de la Delegación de la AEAT en Santa Cruz de Tenerife.

La inflación general se mantuvo sin variación en Canarias en el primer mes del año, frente al aumento del 0,1% que experimentó en el conjunto del territorio nacional

La caída de los precios en el grupo Vestido y calzado (-11,2%) y de los carburantes (-1,1%), en contraste con el comportamiento alcista de la electricidad (+8,6%) y los servicios (Restaurantes y hoteles: +1,1%) fueron las claves de la evolución mensual de los precios en el Archipiélago

En términos interanuales, el IPC aumentó un 4,0% en Canarias, seis décimas más que en el ámbito nacional (+3,4%), debido al mayor encarecimiento que experimentaron los precios de la Alimentación, y al aumento de la electricidad y del grupo Restaurantes y hoteles

La inflación subyacente se redujo en el último mes en Canarias un 0,1%, por debajo de la media nacional (-0,4%); mientras que, en términos interanuales, el aumento se moderó hasta el 3,8% en el Archipiélago, y el 3,6% en el conjunto del país

Las últimas estadísticas publicadas por el INE en la mañana de hoy muestran que el índice general de precios en el Archipiélago se mantuvo sin variación en el mes de enero, si bien, en el ámbito estatal, los precios se elevaron a razón de un 0,1% mensual.

La evolución de los precios en ambos territorios se explica, fundamentalmente, por el mayor impacto a la baja que ha tenido en Canarias el grupo “Vestido y calzado”, donde los precios cayeron un 11,2%, por un 10,7% apuntado por la media nacional; así como en el descenso del 1,1% descrito por los carburantes en Canarias -que llevó al grupo “Transporte” a anotar una minoración del 0,6% mensual-, a diferencia de lo sucedido en el contexto nacional, donde estos productos se encarecieron un 1,1% (Transporte: +0,1%).

El comportamiento alcista de la electricidad y los servicios resultó más acusado en el Archipiélago (Electricidad: +8,6%; Restaurantes y hoteles: +1,1%) frente a los incrementos observados en el conjunto de España (Electricidad: +8,0%; Restaurantes y hoteles: -0,1%).

En cambio, el grupo “Bebidas alcohólicas y tabaco” experimentó un repunte mensual del 2,3% en el ámbito nacional, por encima del dato en las Islas donde este grupo observó un alza del 0,3 por ciento.

En lo concerniente al resto de los grupos en Canarias, “Vivienda, agua, electricidad, gas y otros combustibles” (+2,5%), “Comunicación” (+1,9%), “Otros bienes” (+0,8%), “Sanidad” (+0,3%), “Alimentos y bebidas no alcohólicas” (+0,2%) y “Enseñanza” (+0,1%) saldaron el mes de enero contabilizando aumentos mensuales, al tiempo que “Ocio y cultura” (-1,0%) y “Muebles, artículos del hogar y artículos para el mantenimiento corriente del hogar” (-0,6%), se situaron en terreno negativo.

Desde un enfoque interanual, los resultados del primer mes del año siguen mostrando un mayor encarecimiento de los precios en Canarias, donde se anotó un aumento del 4,0%, frente al avance del 3,4% observado en el ámbito estatal.

Este mayor incremento responde, por una parte, al mayor impacto que ejercen en las Islas los precios de los alimentos y los servicios sobre la inflación general.

Así, el grupo “Alimentación y bebidas no alcohólicas” apuntó en el Archipiélago un crecimiento del 8,4% interanual, un punto por encima del conjunto nacional (+7,4%); al tiempo que “Restaurantes y hoteles” constató un avance del 6,4%, también más intenso que la media estatal (+5,4%).

Asimismo, los precios de la electricidad también condicionaron la evolución dispar de la inflación en las Islas con respecto al mes de enero de 2023, no en vano, la tarifa eléctrica en Canarias se encareció un 6,3%, frente al descenso del 0,1% interanual anotado por la media del país, con lo que los precios del grupo “Vivienda, agua, electricidad, gas y otros combustibles” aumentaron más en el Archipiélago (+3,3%) que en el ámbito estatal (+1,5%).

Por su parte, el grupo “Transporte” mostró una caída del 0,1% en el conjunto del Estado que contrasta con el avance interanual del 0,4% anotado en las Islas, fruto de la disminución más moderada de los carburantes en el Archipiélago (Canarias: -5,1%; España: -7,7%).

En lo referido al resto de los grupos que componen el índice, todos computaron elevaciones interanuales al cierre del primer mes del año en Canarias, destacando “Vestido y calzado” (+3,8%), “Enseñanza” (+3,7%), “Bebidas alcohólicas y tabaco” (+3,4%) o “Sanidad” (+3,1%) u “Ocio y cultura” (+3,1%).

En lo que concierne a la inflación subyacente, esta se contrajo de forma más moderada en las Islas (-0,1%) que en el ámbito estatal (-0,4%), en relación con el mes inmediatamente anterior.

Con respecto al mes de enero de 2023, en los dos ámbitos se moderaron los registros, aunque el Archipiélago se situó de nuevo por encima de la media nacional, con un ascenso del 3,8% interanual (España: +3,6%).